Wucher ist die Ausbeutung der Not eines anderen. Sie ist systemisch, wenn sie aus einem Mechanismus entspringt, der Not und Notrettung zu einer kostenpflichtigen Ware für die Schwächsten macht. Bonds sind Kredite. Sie sind wucherisch, wenn sie so konstruiert sind. Die Geldinvestoren verlangen ZInsen nach dem Rating. Das Rating sinkt mit der Not. Das sollen die Coronabonds wenigstens in der Eurozone der EU verhindern. Aber so viel Rücksichtnahme kann man Deutschland und Holland nicht zumuten.

Eurosolidaritätsbonds

Damit dies mit der Coronakrise nicht passiert, fordern die romanischen Länder des Euroraums Eurobonds. Dies sind in Euro verbriefte Kreditaufnahmen des jeweiligen Staates, die von einer zentralen Stelle der EU im Namen aller Staaten des Euroraums aufgenommen (emittiert) und von ihnen in der Rückzahlung garantiert werden. Wohlgemerkt: die einzelnen Kreditnehmer zahlen zurück. Der Euroraum garantiert dies nur innerhalb seiner Bedingungen, wie bei einer Bankbürgschaft.

Die Romanen nennen dies einen Akt der Solidarität. In der Tat ist es schändlich, wenn man Ländern wie Spanien, Italien, Portugal und Griechenland, die mit Touristen und Viren überschwemmt werden, wobei die Touristen dann ausbleiben und die Wirtschaft ruinieren, zumuten, in dieser verwundbaren Form auf die Geldmärkte zu gehen und sich dort meistbietend von den amerikanischen Ratingagenturen versteigern zu lassen. In Griechenland kamen nach 2008 Anleihezinsen von bis zu 16% p.a. heraus, während die Deutschen für ihre Kredite in Euro nichts zahlen mussten.

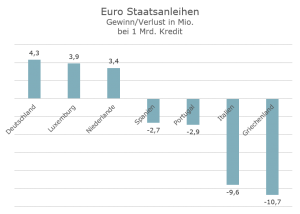

Die Daten vom 13. März also noch vor der Corona-Katastrophe für Italien waren schon eindeutig. Für 1 Mrd. Euro Staatsanleihe zahlte Italien fast 10 Mio € Zins. Deutschland war und ist in der komfortablen Position, dass man ihm wie Holland und Luxemburg sogar noch 4 Mio Euro oben auf zahlt, weil die deutschen Staatsanleihen trotz gleicher Währung , Zentralbank und Aufsicht so gut bewertet werden. Warum Deutschland und Holland dagegen sind, hat viel mit Wucher und wenig mit Solidarität zutun.

Ohne den Euro, den unsere Touristen so praktisch finden, könnten diese Staaten ihre Währung abwerten und sogar wie Argentinien die Insolvenz anmelden. Dann wäre allen deutlich, wie unterschiedlich Europa auf den Geldmärkten aufgestellt wäre. Wir müssten helfen oder die EU aufkündigen, da auch deutsche Firmen in Italien die Verlierer wären ebenso die Banken, die Lire-Kredite vergeben hätten.

Das aber ist den Euroländern verboten. Den Wechselkurs des Euro bestimmen im Effekt die reichen Länder. Wenn Italien um die Krise zu überleben mehr Geld aufnehmen muss als erlaubt (was man anders als 2008 plötzlich gestattete, weil Deutschland es auch brauchte), dann darf es sich nicht direkt an die Zentralbank wenden, sondern muss als Bittsteller am Kapitalmarkt auftreten. Später kann es dann wie das quantitative easing gezeigt hat, kommen, dass die Zentralbank den wucherischen Gläubigern ihre Titel zum Nennwert abkauft, um die zu retten. Dann ist es aber schon für diese Staaten zu spät. Der Kapitalmarkt ist brutal, wie wir von den Ketten-Kreditnehmern etwa der Targo-Bank wissen, die die Kostenschraube sozial gefächert und je nach Umschuldung immer mehr anzieht. Es droht also auch hier Überschuldung und wirtschaftliche Ausgrenzung.

EU – wozu?

Die EU ist in dieser Krise ohnehin ein Totalausfall. Eine Epidemie war nicht vorgesehen, auch wenn es davon genug woanders gab. Man wollte nur gemeinsam verdienen nicht vorsorgen. Jetzt gibt es keinen Grund, warum der Apparat in Brüssel existiert. Schon in der Flüchtlingskrise hat man alles auf Italien und Griechenland geschoben und sie dann mit Verweis auf einen absurden Beschluss in Dublin allein gelassen. Mit der Korona-Krise ist es genauso. Beschaffung, Wirtschaftshilfe, die man in Deutschland in Billionenhöhe vergießt, wird den Italienern überlassen. Bezahlen sollen es die Armen. In Sizilien wurde das erste Warenhaus gestürmt. Deutschland beklagt den Verlust der Erntehelfer aus Rumänien und Polen, deren Arbeit kein Deutscher machen würde.

Der Finanzminister verkündet stolz, dass wir uns die Schulden leisten können. Italien kann es sich nicht leisten. Die deutsch-holländische Ablehnung der EU-Verantwortung für die gemeinsamen Staatsschulden (Euro-Bonds) ist alles andere als Solidarität. Im Gegenteil, man setzt diese Staaten dem Wucher aus, an dem man selber noch mit Krediten beteiligt sein will. Das ist dann ein vogelfreier Kapitalbinnenmarkt.

Auszug aus Reifner, Finanzkrise 2017, S. 61 ff, (Das Geld Bd. 4) Eurobonds und quantitative Easing

Die Staatsverschuldung in Griechenland wurde mit Hilfe der Privatbank J.P. Morgan jahrelang falsch dargestellt. Die Fakten waren für Analysten gut sichtbar. Man hat sie ignoriert, weil die privaten Banken und Investoren dort nach dem Platzen der Internetblase für ihr überschüssiges Kapital eine neue gute Anlagemöglichkeit hatten. Sie kauften Staatsanleihen in Euro, die bis zuletzt mit dem fiktiven EU-Rating sicher erschienen, gleichwohl aber höhere Renditen abwarfen als üblich. Statt nach dem Grundsatz der verantwortlichen Kreditvergabe dabei das Vorsichtsprinzip walten zu lassen, drängten sie das Geld Griechenland (und auch Spanien und Portugal sowie Italien) auf. Die Gewinne daraus sind in den Schuldsummen enthalten. Es ging nur noch darum, sie auch zu realisieren. Nach dem Prinzip der Unantastbarkeit (in Staatsbesitz oder „too big to fail“) wussten sie, dass ihnen ihr Heimatstaat oder die EZB die faulen Kredite abnehmen würde. Ein Bankrott Griechenlands würde Deutschland letztlich doch treffen, weil dessen Banken die Staatsanleihen an Griechenland hätten abschreiben und damit weiter existenzgefährdende Verluste in ihre Bilanzen hätten buchen müssen.

Entgegen den Beteuerungen, man wolle nicht noch weiter gutes Geld dem schlechten in Griechenland hinterherwerfen, war die Euro-Rettungsaktion und damit der Umtausch von Forderungen an Griechenland in Forderungen an zahlungsfähige staatliche Einrichtungen außerhalb Griechenlands längst im Gange. Vehikel hierzu war die Europäische Zentralbank. Sie konnte den privaten Banken zwar direkt nur unter ganz engen Voraussetzungen Kredite geben. Über den Umweg eines Aufkaufs von Staatsanleihen auf dem freien Markt von privaten Anbietern wurden gleichwohl private Schulden zu öffentlichen Schulden.

Insgesamt hatte die EZB schon 2012 für über 200 Mrd. € Staatsanleihen aufgekauft. Mit der Aufkaufaktion ab 2015, die als quantitative easing (quantitative Entlastung) bezeichnet wird, folgten 1,2 Billionen € in jährlichen Milliardentranchen. Im Dezember 2016 hielt sie genau diese Summe an Staatsschulden. Dabei dominierten in absoluten Zahlen die Anleihen der großen Volkswirtschaften wie Deutschland 290 Mrd. €, Frankreich 230 Mrd. €, Italien 200 Mrd. €, Spanien 143 Mrd. € und die Niederlande 64 Mrd. €. Damit existieren de facto doch die von Deutschland abgelehnten Eurobonds. Die EZB als Vertreter der Eurozone haftet nun für Staats- und ab 2016 auch für problematische Unternehmensanleihen. Sie ist, was dem Präsidenten Draghi später fast einmütig konzidiert wurde, ein sehr erfolgreiches Solidarsystem geworden, das zum Wohle der größten Volkswirtschaften das Vertrauen in den Euro in der Welt gestärkt hat. Für die ehemals nationalen Anleihen haften jetzt die gemeinsamen Einrichtungen des Euroraums.

Die EZB ist in ihrer Geldschöpfung durch Verbotsvorschriften begrenzt. Sie legt sie kreativ aus. Der Europäische Gerichtshof sowie das Bundesverfassungsgericht haben diese Politisierung der Geldschöpfung akzeptiert. Dies schien unabweislich, um Schaden vom Euro abzuwenden. Doch es hätte einen legalen und einfacheren Weg gegeben: die Eurobonds. Der zweite Mitspieler ist der mit 704 Mrd. € ausgestattete Europäische Stabilitätsmechanismus (dazu FN 100), der Dritte der mit 233 Mrd. € ausgestattete Internationale Währungsfonds IWF, der an sich nur Devisenkredite zum Zahlungsverkehr nicht aber Staatsrettungskredite ausgeben sollte. (Stimmrecht der Eurostaaten: 22%). Zusammen bildeten sie die in den Schuldnerstaaten beklagte Troika der Banker, die in die Politik von Parlament und Regierung eingriffen, so als ob Inkassoinstitute zu Konkursverwaltern bestellt wären. Die Vertreten die Interessen der staatlichen Gläubiger von mehr als 70% der griechischen Staatsanleihen. (ausführlich zu Verteilung, Herkunft und Inhalt der Papiere (oben FN II.5)) 2015 wurden diese Schulden faktisch zu Eurobonds, als sie in den Europäischen Stabilitätsmechanismus übernommen wurden. Dadurch konnten im Juli 2015 die zu zahlenden Zinsen für diesen Teil von 4% p.a. auf 1% p.a. reduziert und die Laufzeit auf 4 Jahre gestreckt werden. …

Das Ergebnis ist richtig und stellte die Vollendung des Euroraums dar. Eine Währung braucht eine gemeinsame Verantwortung. Soll die Währung frei konvertierbar sein, so ist sie nicht besser als ihr Wert im schwächsten Mitgliedsstaat. …

Die Liste der Vorteile, die Deutschland durch Urlaubsorte, Arbeitskräfte und Kultur im Süden von der EU hat, lässt sich beliebig erweitern.