Wohnungsnot und Wohneigentum; Sozialer Wohnungsbau als Sozialhilfe; Gesellschaftliche Verantwortung für das Wohnen; Wohneigentumsformen; Wohneigentum und Profit; Bedürfnisgerechtes Wohnen; Neuer Sozialer Wohnungsbau

Die Schere zwischen Arm und Reich geht auf. Das stimmt nicht nur relativ. Im Wohnungswesen zeigt sich eine bedrohlich wachsende absolute Differenz. Es sieht nicht nur ungerecht aus, dass die Reichen immer besser wohnen, während die Armen sich mit den Brosamen abgeben müssen, die vom immer nachhaltiger gedeckten Tisch der Gesamtwirtschaft abfallen. Vielmehr verlieren die Armen inzwischen auch das noch, was sie zu haben glaubten. Der Wohlstand in allen Ländern der Pax Americana ist für untere Schichten nicht nur enttäuschend, sondern bedrohlich geworden. Der Sozialhilfestaat kommt an seine Grenzen unter Wirtschaftsbedingungen, deren Wachstumschancen bedingt durch die internationale Konkurrenz nicht mehr wie bisher beides bedienen können: Kapitalakkumulation und soziale Kohäsion.

Lösungsvorschläge sind wohlfeil. Allein ihnen fehlt oft ein theoretisches Fundament. Zwischen den Extremen von Neo-Liberalismus (Marktversorgung) und Etatismus (Staatswohnungen) gibt es Schattierungen, die schwer einzuordnen sind. So kann Wohnungsbau auch in Ghettos enden, unsere Umwelt zerstören, Unruhen hervorbringen, Leerstand begünstigen oder Überschuldung bewirken. In allen Fällen wird „für die Armen gebaut“. Dem Bauen sieht man es nicht an. Wir wollen darüber nachdenken. Zugleich soll angesichts aktueller Modelle wie der Mietshäusersyndikate unser 1997 entwickeltes Modell von Eigentumsmietern[1] in Erinnerung gerufen werden, das auf den Kapitalismus als Instrument effizienter Kapitalversorgung ebenso wenig verzichtet wie auf das letztlich alleinige Ziel der angemessenen Wohnraumversorgung für das untere Drittel der Bevölkerung.

Die moderne Gesellschaft bringt die Individuen in immer größere gegenseitige Abhängigkeit und Vernetzung. (Vergesellschaftung, Globalisierung, social media) Gleichzeitig nimmt die Intensität persönlicher Beziehungen in kleinen (Familie) wie großen (Nation) Gemeinschaften ab. Der Staat als Vertreter einer neuen Kollektivität hat zugleich an Vertrauen eingebüßt. Die Chance besteht angesichts globaler Herausforderungen in der gewachsenen Einsicht, die kollektive Handlungsformen für die Gesellschaft (Verstaatlichung) und in der Gesellschaft (Gruppen, Interessen, Solidarität) begünstigen könnte. Dazu müssen aber auch die selbsternannten religiösen, romantischen wie auch etatistischen Scheinalternativen zum Individualismus in der Geldgesellschaft auf das Potenzial reduziert werden, das sie historisch hervorbrachte. Die Zukunft gehört neu zu entwickelnden kollektiven Denkmodellen, die die Vergesellschaftung gerade auch des Wohnens aufnimmt und nutzt. Der soziale Wohnungsbau muss sich überflüssig machen, indem Wohnungsbau per se sozial wird. Die für das Wohnen genutzten Rechtsformen spielen dabei als Vorstellung, Gefühl und Handlungsanleitung eine entscheidende Rolle.

Die folgenden Gedanken spiegeln dabei einen Prozess wieder, der vom praktischen Modell einer eG & Co, KG ausging, in der das Wohnen in den verschiedenen Rollen von Mieter/Mieterin, Genossen/Genossin, Kapitaleigner, Kapitaleignerin gelebt und bestimmt wird. Einfacher ausgedrückt: Mieter wohnen unter Nutzung des Kapitalmarktes in ihrem Haus in Eigentumsformen, die Selbstbestimmung, Mobilität, Liquidität und Solidarität aber auch Abgrenzung erlauben.

Sozialer Wohnungsbau als Sozialhilfe – die Tatsachen

Der soziale Wohnungsbau ist nur noch ein politisches Schlagwort. Seine Realität besteht aus Geschichte, die allerdings noch zu besichtigen ist und sich so nicht wiederholen lässt.[2]

Förderung wird wirkungslos

In seiner Stellungnahme vor dem Bauausschuss des Deutschen Bundestages 19/24 020 von Ende 2018 hat ein Sachverständiger die Chancen, mit dem sozialen Wohnungsbau die aktuell steigende Wohnungsnot Bedürftiger zu bekämpfen, wie folgt beschrieben.

„Allein zwischen 2013 und 2017 standen den Bewilligungen für knapp 88.000 Neubauwohnungen des sozialen Wohnungsbaus etwa 410.000 auslaufende Sozialbindungen gegenüber. Trotz des Einsatzes von Bundesmitteln in der Höhe von insgesamt etwa 4,4 Mrd. € in diesem Zeitraum hat sich die Gesamtzahl der Sozialwohnungen um 318.000 verringert. Auch die nun angekündigte Verstetigung der Förderung in der Höhe von ca. 5 Mrd. Euro bis 2021 wird den Rückgang nicht aufhalten. Am Ende der jetzt vorgeschlagenen Förderperiode werden es etwa 120.000 Sozialbindungen weniger sein als 2017…

Instrumente wie die Mietpreisbremse und das Wohngeld sind weitgehend ungeeignet, die Versorgungslücke der sozialen Wohnversorgung zu schließen. Bundesweit beziehen gerade einmal 1,2 Prozent der Haushalte ein Wohngeld und die Mietbelastung nach der Wohngeldzahlung beträgt im Durchschnitt 40 Prozent des Einkommens.“

Die Zahlen entsprechen den Statistiken von statista und Bundesregierung: „Zum 31. Dezember 2017 gab es in Deutschland rund 1,22 Mio. gebundene Sozialmietwohnungen. Der Sozialmietwohnungsbestand hat damit um 48.984 Wohneinheiten abgenommen (-3,9 Prozent). Der Abbau von Sozialmietwohnungen hat sich im Vergleich zu den durchschnittlichen Verlusten der letzten 10 Jahre (durchschnittlich -81.100 Wohneinheiten pro Jahr) etwas abgebremst.“ Bundestagsdrucksache 19/10220, S.4

Subventionen gehen fehl

Höhere Baukosten und Zinsen führten dazu, dass mit einer Milliarde an zusätzlichen Subventionen 2018 die Zahl der Bewilligungen nur um 809 Wohneinheiten erhöht werden konnte. Zudem fließt das meiste Geld in die Zinssubventionen (Bundestagsdrucksache 19/10220), bei denen angesichts des allgemein niedrigeren Zinsniveaus davon auszugehen ist, dass marktwidrige Zinssätze zugunsten der staatlichen wie privaten Banken bezuschusst werden. Subventionen in überhöhte Zinssätze individuell genutzter Förderdarlehen mit hohen Tilgungsquoten korrumpieren den Marktmechanismus genauso wie staatliche Bausparsubventionen. Volkswirtschaftlich dürfte der Wegfall eher Nutzen als Schaden bringen. Auch die neue „Grundsteuer C“ der Kommunen wird das nicht ändern, weil sie das Problem auf den Kopf stellt und die Hausmisere der zu geringen Bautätigkeit zuschreibt statt umgekehrt.

Qualitätsstandards werden abgebaut

Doch dabei wird der eigentliche versteckte Segen des sozialen Wohnungsbaus noch abgebaut. Mit der Forderung nach Abbau von Bürokratie sollen auch die Mindeststandards für Wohnen schlechthin dereguliert werden. Die Wohnungsnot linderte der Kapitalismus einstmals im Eigeninteresse der zentralen Industrieansiedlungen mit Arbeitskräfte- und Wohnraumbedarf für alle Schichten. Werkswohnungen, kommunaler wie gewerkschaftlicher Wohnungsbau entsprachen dem Allgemeininteresse. Inzwischen sind die meisten Wohnungen entpflichtet bzw. an die Privatwirtschaft verkauft. Übrig aber blieben die Ergebnisse der Vorschriften zur Mindestqualität im Sozialbau, die einen im Verhältnis zu den USA oder Frankreich überwiegend nachhaltigeren Wohnungsbestand geschaffen haben.

Doch dies weckt auch Begehrlichkeiten. Während niemand die öffentlichen Wohnbunker oder -silos jenseits der Loop in Chicago oder in Paris-Bobigny haben will sind die Friedrich-Ebert-Höfe heiß begehrte Objekte, bei der nur die jetzigen Bewohner stören. Die entfesselten Mieterträge vertreiben diejenigen, für die sie einst gebaut wurden. Man braucht jetzt andere.

Gesellschaftliche Verantwortung für das Wohnen – das Recht

Durch den Wohnungsmangel nach den beiden Weltkriegen stand die öffentliche Verantwortung für die effektive Nutzung noch vorhandenen Wohnraums im Vordergrund. Danach hat der Siegeszug und Erfolg der Marktwirtschaft die Wohnungsfrage zur Privatsache erklärt. Deutschland ist mit seinem hohen Mietanteil von 49% in der glücklichen Lage, anders als in England, Frankreich und den USA (je 35%) zu zeigen, dass nicht allein Wohneigentum in der Lage ist, würdevolles Leben, ein schützendes Zuhause und marktgerechte Preise zu vermitteln. Dem Kredit in der Form des Geldkapitals ist bei der mietweisen Überlassung von Sachkapital (Wohnungen) der direkte Zugang zur Verwertung bei den Ohnmächtigen erschwert worden. Doch dieser Vorteil löst sich aktuell auf. Die Umwandlung von Mietwohnungen in Wohneigentum, das Auftreten der Immobilienfonds und der Wohnimmobilienkonzerne haben die Wohnungsnachfrage im Mietwohnungsmarkt genauso wie im Eigentümerwohnungsmarkt erfasst und ihren Bedingungen unterworfen.

Wohnungsmangel durch Markt

Der herrschende Mythos schließt radikale Lösungen an der Wurzel des Übels aus. In der Sozialhilfevariante sozialdemokratischer Politik soll der Staat mit seiner fiskalischen Macht durch mehr Wohngeld, Steuerermäßigung, Miet- und Zinssubventionen, Förderprogramme, Mietübernahmen etc. die Auswirkungen der Reduzierung von Wohnungen zur Ware für die am ärgsten Betroffenen abmildern. Das mag richtig sein, solange das Gesamtwachstum mehr bezahlbaren Wohnraum schafft als eine Umverteilung und der Staat ausreichend Überschüsse erwirtschaftet. Doch mit dem Wachstum scheint es ein Ende zu haben. Der Warenexporteur Deutschland kann sich seine Bedingungen für den lukrativen Exportüberschuss nicht mehr durch die USA als gut bewaffneten Weltmeister im Geldexport sichern lassen.

Besiedeltes Land wird zum knappen Gut, das man nicht nachfragegerecht produzieren kann. Umwelt- und Denkmalschutz, Stadtplanung und Produktionsstandorte, Zuwanderung und Klimawandel, steigende Baupreise, ökologische Landwirtschaft und Wohnraumschutz engen den Spielraum ein, der für ein höheres Angebot an bezahlbarem Wohnraum notwendig wäre.

Die Marktradikalen haben daher außer einem Regulierungs- und Subventionsabbau kein Konzept für ein größeres Angebot. Das Problem ist der Markt selber, der gegenüber den verschärften Anforderungen an den Gebrauchswert seinen Profit unmittelbar aus der Nutzung der dramatischer werdenden Wohnbedürfnisse selber ziehen kann. Dabei ist sein Problem nicht der ungenutzte Leerstand, der im Durchschnitt bei 5% liegt und vor allem durch Wohnungen am falschen Ort entsteht. In den Ballungsräumen liegt er bei nur 0,5%. Es ist die abnehmende Rendite finanzialisierten Wohneigentums bei wachsender Regulierung einerseits und hohen Erwerbsbarrieren. 2018 entzogen unproduktive Erwerbskosten in Höhe von 15% pro Transaktion zusammengesetzt aus Vorfälligkeitsentschädigung, Notar, Grundsteuer und Maklercourtage dem Wohnungsmarkt fast 4 Mrd. €. Die extremen Preissteigerungen von zuletzt 8,6% pro Jahr, die das Doppelte der Mietpreissteigerungen ausmachten, helfen aber nur den Spekulanten. Für sie sind die Wohnungen auch dort rentabel, wo niemand sie braucht. Für das Platzen der Immobilienpreisblasen kommt erfahrungsgemäß die Allgemeinheit auf.

Recht auf angemessenen und bezahlbaren Wohnraum

Die Überlassung der Wohnbedürfnisse an einen Markt, der sich dafür nicht interessiert, ist verfassungswidrig. Allerdings bieten die Wohnartikel 13 Grundgesetz ebenso wie 8 der Europäischen Menschenrechtskonvention nur wenig. Sie erklären die Wohnungen, die man hat, für unverletzlich. Für die, die man braucht, ist dann allein der Sozialstaat (Art.20 GG) zuständig. Der wissenschaftliche Dienst des Bundestages hat das verfassungsrechtliche Loch beim Recht auf angemessenen Wohnraum dokumentiert. Programmsätze kommen zwar in den Verfassungen der Länder, die für das Wohnwirtschaftsrecht unzuständig sind, vor (z.B. Art. 106 Bayern). Doch sie stellen in der Regel klar, dass es sich um Aufträge zu staatlichen Bauprogrammen und nicht um Rechte der Menschen handelt. Gleichwohl ist die Sicherung der Wohnbedürfnisse nach der Rechtsprechung des Bundesverfassungsgerichts eine Grundvoraussetzung für die Würde des Menschen (Art.1 GG), die unabänderlich ist (Art. 79 GG).

Das Ganze scheitert aber am Wie der Umsetzung. Arbeit, Wohnung und Konsum selber wurden nicht zum Grundrecht, weil sie von Markt, Eigentum und Sozialstaat erwartet werden. Das Wie der Umsetzung bestimmt das Ob. Wer das Eigentum an Grund und Boden, Sachen und Geld und die damit verbundene Freiheit, jeden anderen davon auszuschließen (§903 BGB), respektiert, darf auch sein eigenes Recht auf Wohnraum verwirklichen. Doch das hilft denen nicht, denen die vom Markt vorgeschriebenen Mittel legalen Erwerbs fehlen. Ist das unabänderlich? Der Kapitalismus ist keine Staatsreligion, sondern ein Bündel von Instrumenten und Methoden, die die Gesellschaft zur Verwirklichung ihrer Ziele ganz oder eingeschränkt benutzt oder ignorieren kann, wenn danach noch ausreichend Freiheit i.S. des Art. 2 GG und seiner Schranken für die Individuen (Kerngehaltstheorie) übrigbleibt.

Gibt es verfassungsrechtlich anerkannte Methoden, die die eigentlichen Wirtschaftsziele der Menschen nach dem „guten Leben“ auch dann noch hochhalten, wenn Markt und Eigentum nicht nur versagen, sondern selber die Ursachen des Problems sind?

Die Verfassung sieht in der Tat die Bedrohung des Wohnens als Folge der Anerkennung von Markt und Eigentum an. Sie setzt einen Wohnungsmarkt voraus. Dessen Bedrohung soll gezügelt werden. Die Handlungsfreiheit in Art. 2 GG steht wiederum im Zusammenhang mit der Gesetzgebungskompetenz zur Zügelung des Missbrauchs wirtschaftlicher Macht in Art. 74 Ziff. 16 GG.

Die Versorgung mit angemessenem Wohnraum zu erschwinglichen Preisen für alle ist eine Aufgabe jeder Form von Wirtschaft. Gelingt sie nicht, so ist dies Indiz dafür, dass diese Wirtschaft ihre Ziele nicht erreicht. Bodenspekulation und Wucher können den Wohlstand gefährden. Deshalb regelt die Verfassung das „gute Leben“ nur indirekt, indem sie in den Art. 14, 15 GG Instrumente bereitstellt, die die Gefährdung beschränken sollen.

Art. 14 GG gewährleistet in Abs. 1 das Eigentum, fügt jedoch in Abs. 2 hinzu: „Eigentum verpflichtet. Sein Gebrauch soll zugleich dem Wohle der Allgemeinheit dienen.“ Das, was Aristoteles als gutes Leben jeder Wirtschaft zur Aufgabe gemacht hat, wird in Art. 1, 20 GG näher bestimmt: Würde, Demokratie, Rechtsstaat und Sozialstaat. Die Obdachlosigkeit als die sichtbarste Form der Wohnungsnot verletzt alle vier Prinzipien.

Anders als Art. 13 GG begnügt sich die Wohneigentumsgarantie in Art. 14 GG nicht mit dem Gefährdungsverbot. Abs. 3 enthält eine Schuldvermutung für das Wirken des Privateigentums. In doppelter Verneinung soll das Gesetz verhindern, dass die Versorgung erschwinglichen angemessenen Wohnraums durch die Eigentümer von Wohnungen, Grund und Boden verhindert wird. Eine Enteignung, d.h. die Aufhebung von Wohneigentum in privater Hand wird dadurch für möglich erachtet aber auf das Wohnen, also den Gebrauchswert, begrenzt. Der Doppelcharakter des Eigentumsschutzes als Schutz der Verfügung über geldwertes Kapital wie auch der Verfügung über den Gebrauch von Grund und Bodens zu Wohnzwecken wird hier getrennt.

Mit der Entschädigungspflicht bleibt die Kapitalverfügung erhalten. Die Verfügung über das Wohnen kann dafür aber genommen werden. Hier siedelt das private Mieterschutz- und das öffentlich-rechtliche Wohnraumbewirtschaftungsrecht. Doch nicht der Mieter ist Regelungsobjekt. Vielmehr werden ihm gegenüber Eigentümer und Vermieter in ihrer Macht beschränkt. Es ist das, was Art. 74 Ziff. 11 GG als Essenz allen Schutzrechtes ansieht. Wo das Gesetz erst Stärke (Eigentum) verleiht, dort trägt es auch die Verantwortung für deren Missbrauch. Hinweise, wer über Wohnraum dann zu befinden hat, wenn er enteignet ist, enthält Art. 14 GG nicht. Insbesondere kann hieraus keine Pflicht zur Verstaatlichung abgeleitet werden.

Enteignung und Gemeinwirtschaft

Anders allerdings der vielgeschmähte Art. 15 GG. Speziell für Grund und Boden ermöglicht er eine Vergesellschaftung, die zugleich in einer Umwandlung von Privateigentum in Gemeineigentum oder Gemeinwirtschaft münden soll. Aber auch hier wird die Verstaatlichung nicht als einziges Mittel angesehen. Was Vergesellschaftung bedeutet bleibt offen. Allerdings benennt Art. 15 GG die Gemeinwirtschaft, die historisch das Allgemeinwohl und damit den Staat zu repräsentieren scheint.

Die Idee der Gemeinwirtschaft war schon von Wirtschaftstheoretikern der Gewerkschaften wie z .B. Fritz Naphtali 1919 in der Reihe „Deutsche Gemeinwirtschaft“ angedacht. Ludwig von Mise hat dies in seiner Philippika gegen den Sozialismus unter dem Titel „Die Gemeinwirtschaft“ 1922 analysiert. Beide hielten die Gemeinwirtschaft für den Inbegriff des Sozialismus, ohne ihn auf die Staatswirtschaft zu reduzieren, die sie sehr wohl aus gerade überwundenen feudalen Zeiten kannten. Der Theoretiker der Nachkriegs-SPD Karl Schiller gründete trotz seiner Erfahrungen mit der Gemeinwirtschaft der Deutschen Arbeitsfront nach 1945 die (Führungs)Akademie für Gemeinwirtschaft (spätere HWP). Gerade im Bereich des Wohnens wurde das Konzept in dem gewerkschaftseigenen Wohnungskonzern „Neue Heimat“ fortgeführt, ohne dabei auch nur den Namen aus der NS-Zeit zu ändern. Staatseigentum aber war mit diesem Begriff nicht verbunden.

Letztlich erreichte die Arbeiterbewegung in der Verfassung einen Phyrrus-Sieg. Die Alternative zu Lenins Staatssozialismus war kein Dritter Weg, sondern die Umsetzung der der bürgerlichen Gesellschaft immanenten Arbeitsteilung zwischen dem Wirken von Individual- und (All)Gemeininteresse. Der Staat am Krankenbett des Kapitalismus sollte die Wohnungsfrage für die Nichteigentümer letztlich nicht lösen, sondern nur erträglich gestalten. Auch Friedrich Engels zeigte in seiner auch im Namen von Karl Marx geschriebenen Streitschrift Zur Wohnungsfrage in Abgrenzung zu den Anarchisten keine Konzeption einer Vergesellschaftung auf. Er geißelte Proudhon, der das Wohnen von der Kapitalrendite befreien und jedem Arbeiter ein Häuschen zuweisen wollte. Für Engels war die Wohnungsnot dagegen Systembestandteil des Kapitalismus. Sie sei Ausdruck der Ausbeutung der Arbeiter. Die wie Pilze aus dem Boden sprießenden Werkswohnungen seien zur Selbstversorgung bereitgestellt, damit der Lohn gesenkt werden könne.

Dass der Konsumsektor selber ein Ort des Wuchers würde geriet aus dem Blickfeld. Dabei zeigt die Geschichte der Wohnungsversorgung, dass Wohnungsnot und Armut unmittelbar mit Arbeitsteilung und damit jeder Form kooperativen Wirtschaftens verbunden ist und daher alle Formationen inklusive der Kapitalismus-Instrumente zu seiner Bewältigung schufen, weil das Obdach Grundvoraussetzung gesellschaftlichen Lebens schafft.

Wohneigentumsformen – das Potenzial

Traditionelle Wohneigentumsformen

Wohneigentum verbindet das Wohnen mit Herrschaftsrechten. Wohnen verschafft Schutzraum, shelter- My home is my castle. Das erfordert Sicherheit. Ob sie eigen- oder fremdbestimmt, mit Macht oder mit Nutzen, mit Kapital oder mehr mit Konsum verbunden ist, liegt an den historischen Gegebenheiten von Wirtschaft und Staat. Da diese Gegebenheiten sich nur langsam und ungleichzeitig entwickeln, gibt es das Wohneigentum auch im Kapitalismus in vielen Facetten. Kapitalismus ist keine Realität, sondern eine dominierende Denkform von Realität, mit der Handlungsentscheidungen in der Wirtschaft und darüber hinaus meist intuitiv gesteuert werden. Daher finden wir auch heute noch im Herzen der fortgeschrittensten Wirtschaften alle Formen nebeneinander. Die kleinen Relikte vergangener Zeit haben dabei oft eigenen Charme, der dem Fortschrittsglauben des Kapitalismus gegenübergestellt wird. Small is beautiful verdeckt aber häufig auch eine reaktionäre Romantik, die mit dem Früher war alles besser verhindert, die globalen Aufgaben dieser Welt mit ebenso globalen Konzepten anzugehen. Die Kindergartenromantik saugt das Veränderungspotenzial gerade junger Menschen auf und lässt die Hauptstrukturen unberührt.

Umgekehrt ist die Verdrängung alter durch neue Formen oft mit dem Verlust von Funktionen verbunden, die dem Produktivitätsdruck nicht standhielten aber heute fehlen.

Gemeinschaftsformen

Der Kapitalismus hat sich geändert: die Sozialität der Menschen hat ihrer Produktivität in der Überflussgesellschaft den Rang abgelaufen. Die Sozialität äußert sich nun in dem Verlangen nach Gemeinschaft, das sich die Wirtschaft in der Kooperation zunutze macht. Doch Vergesellschaftung zerschlägt auch Gemeinschaften. Die waren schon weiterentwickelt als die Gesellschaften heute. Die größte Drohung ist nicht mehr der Hunger, sondern der physische wie psychische Terrorismus, der aus Mangel an emphatischer Erfahrung durch Isolation, Nationalismus und Feindschaft entsteht. Das seelenlose Wohnsilo und die kleinbürgerlichen Reihenhaussiedlungen werden zur brave new world. Die entscheidende Frage des Wohnens in der Zukunft ist daher, ob wir auch darin wieder zusammenfinden.

Dazu müssen wir wissen, was möglich war und ist. Ein kurzer Überblick könnte dies strukturieren.

- In der Urgesellschaft, in der das Allgemeine zugleich das Besondere war, war Eigentum nicht notwendig. Almende und Dorfanger sind Beispiele. Wohnen war im Longhouse selbstverständlich. Im öffentlichen Eigentum und im Gemeineigentum hat es bis heute solche Rechtsformen erhalten.

- Im feudalen Raubsystem entstand das Herrschaftseigentum. Wohneigentum war „dominium“ (domus = das Haus; dominus = der Hausherr). Wirtschaft (Ökonomie) war das generelle Abbild der „Hauswirtschaft“ (oikos nomos). Wohnen wurde gewährt (und verweigert). Der Eigentümer konnte Nutzer mit Lehen und Erbpacht und Grunddienstbarkeiten beleihen.

- Mit der bürgerlichen Gesellschaft wurde das Wohnen zur Ware. Es war eine Funktion des Privateigentums an Wohnraum. (proprietas) Wohnen wurde erwerbbar (aber auch für einige unerreichbar). Grundstücke und Häuser verband das Recht zur unbeweglichen Sache, die gleichwohl auf dem Markt veräußert werden konnte. Nutzungsrechte konnten als Miete oder Pacht abgespalten und verkauft bzw. verzinst werden.

- In der kapitalistischen Geldgesellschaft wurde Wohnen schließlich zu Kapital, zum zinstragenden Kredit der Investoren und Sparvermögen der Eigner (aber auch Objekt der Spekulation oder eines Räumungsbefehls). Das Kapitaleigentum wurde als Sicherungsmittel und Pfand (Grundschuld, Hypothek) vom Nutzungseigentum sichtbar abgespalten. Vermieter und Banken teilten sich das Geschäft.

Aus Sicht der Bewohner behielt das Haus immer auch seine ursprüngliche Form als Lebensmittelpunkt, Schutz gegen Witterung und Feinde, Ort der Selbstversorgung und des Ausruhens, der Familie und der Kinder. Um dieses Gut zu erhalten, musste sich der Nutzer in die Rolle des Investors begeben und entweder im Kredit- oder im Mietzins das Kapital verwerten.

Mit der Freigabe des Grundstückhandels in der zweiten Hälfte des 19. Jahrhunderts[3] konnte die Vermarktung von Grund und Boden ihre produktiven und effizienten Verteilungsfunktionen entwickeln. Wohnungsbau und Wohnen wurden integriert.

Wohnungsbau für Arme

Jede Gesellschaft kennt Armut und Schwäche. Sie ist schon biologisch vorgegeben, indem Menschen in vollkommener Hilflosigkeit geboren werden, durch Krankheiten und Behinderung hilflos bleiben oder werden oder durch natürliche Bindungen etwa an Geburt und Kinderaufzucht gehandicapt sind. Alle Menschen sind letztlich dem Tod ohnmächtig ausgeliefert. Armut und Schwäche ist daher eine gesellschaftliche Funktion, die häufig nur die Kehrseite dessen ist, dass damit für die Gesamtgesellschaft Stärke durch Besonderung von Schwäche erwächst.

- In den Urgesellschaften ist die Sippe für ihre Mitglieder verantwortlich. Kinder, Frauen, Kranke und Greise werden mitversorgt. Man lebt zusammen. Auf dem Hof gibt es das Altenteil. Dies gilt für das Wohnmodell des Hofes auch noch in feudalen Zeiten.

- Handel und Verstädterung, sondern Armut und Schwäche ab. Das Heilig-Geist-Hospital in Lübeck wäre heute ein Altersheim für Alleinstehende. Beginenhöfe, Waisen- und Krankenhäuser vergesellschaften die Versorgungsfunktion. Wer nicht mithalten kann, arbeits- und besitzlos und vom Lande vertrieben ist, findet sich mit seinen Wohnbedürfnissen vor den Toren der Stadt. Slums und Bidonvilles sind älter als der Kapitalismus.

- Der Kapitalismus aber isoliert die Individuen allerdings noch weiter voneinander. Es entstehen zumindest drei Klassen, die der Kapitaleigentümer, derjenigen, die Arbeitskraft für Geld eintauschen können und derjenigen, die von alledem nichts haben.

- Doch auch die sind wichtig. Der Kapitalismus leistet sich (außer in der faschistischen Form der Vernichtung „lebensunwerten Lebens“) keine systematische Segregation der Armen. Die Schwachen werden gebraucht. Sie enthalten Potenzial. Kinder werden zu ArbeiterInnen, Frauen gebären Kinder, übernehmen Hausarbeit und stellen auch in der Erwerbsarbeit noch einen größer werdenden Teil, Kranke werden wieder gesund und Gesunde wollen wissen, was mit ihnen passiert, wenn sie krank werden, Altersarmut lähmt die Initiative der Jungen und Alte erfüllen noch vielfältige Funktionen in der Gesellschaft. Zudem führt die Heiligsprechung des Privateigentums dazu, dass Leistung und Besitz wie schon im Feudalismus entkoppelt werden. Wem eine Wohnung oder ein handelbares Wohnrecht gehört, dem wird es immer wieder gegeben und erhalten. Die Antworten des Kapitalismus auf die Wohnungsfrage sind daher nicht nur Slums, sondern auch Internate, Heime für Junge wie Alte, Militärdienst und Lager, staatliches und gewerkschaftliches Wohnen, Obdachlosenasyle etc.

- Es entsteht eine Sehnsucht, ein Glauben oder eine Ideologie zurück zur Gemeinschaft, die nicht um der schnöden Kapitalakkumulation willen, sondern unmittelbar zur Befriedigung der Grundbedürfnisse wie dem Wohnen zu existieren scheint. Man gräbt die Allmende, den Dorfanger und die Heilig-Geist-Hospitäler aus der Feudalgeschichte aus, versieht sie mit Spenden- und Überschusskapital und erklärt somit die Vergangenheit zur Zukunft. Was dabei nicht bedacht ist: die feudalen Wohnformen des Bauernhofes hängen in ihrer Funktion von davon ab, dass es eine Gemeinschaft gibt und diese Gemeinschaft auch die Grenze des Angebots darstellt.

Wohneigentum und Profit

Gerechte Verteilung von Wohnraum und Profitstreben werden oft als Gegensätze behandelt. Niedrige Mieten, Mieterrecht und erschwinglicher Wohnraum senken, so die Investoren, den Gewinn der Eigentümer. Sie erhöhen aber, so die Gewerkschaften und Mieterverbände, die Wohnungschancen für alle. Das setzt, so die Investoren, voraus, dass dieser Wohnraum von ihnen bereitgestellt wird. Sie verlangen zumindest gleiche Gewinnchancen wie am Kapitalmarkt, der zwar Risiko reicher ist, dafür aber Kapital weniger lang bindet. Die Alternative, es dem Staat zu übertragen, schafft dagegen entweder Korruption oder unterwirft um der Effizienz willen den Staatseigentümer den Marktgesetzen.

Als Ausweg wird vor allem bei jungen Leuten von einer wohneigentumsfreien Gemeinwirtschaft geträumt, wie sie in der Allmende und den Hospitälern (lat. hospicium = Gast) einst vorhanden waren, um der Pflicht zum Almosen gerecht zu werden. Doch dieses Wohnen ist weder gerecht noch effizient. Sie setzt die Spaltung in Arm und Reich voraus. Wie Faschisten und Stalinisten demonstriert haben, ist diese Refeudalisierung der Marktwirtschaft mit einer durch den Gemeinschaftsbegriff verdeckten Gewaltherrschaft der Machthaber verbunden.

Es gibt nur einen Weg nach vorne, um eine effiziente und gerechte Befriedigung von Wohnbedürfnissen für alle zu erreichen: man muss den Kapitalismus für die Wohnbedürfnisse gerade der Ärmeren benutzen.

Kapitalismus ist ungerecht

Der Kapitalismus beruht auf der Annahme, dass das Streben nach Geldprofit im Wettbewerb mit anderen unter Marktbedingungen menschliche Bedürfnisse mit ausreichend Geld und Angeboten ausstattet. Das tut er allerdings nicht gleichmäßig. Die Unantastbarkeit des bereits vorhandenen Privateigentums macht den Kapitalismus zwar effizient aber auch prinzipiell ungerecht. Der Darlehensgeber erhält Zinsen auch ohne Leistung, der Lohnabhängige muss dafür arbeiten.

Leistung soll sich lohnen oder was tatsächlich gemeint ist: alles, was sich lohnt, soll als geldwerte Leistung anerkannt werden. Daher darf der Hausbesitzer auch beim Wiederverkauf das Achtfache des Erwerbspreises als Leistungsentgelt behalten. Er muss nicht einmal den Gewinn (Wertzuwachs) versteuern, wenn er es richtig angeht.

Weil sich dies nicht rechtfertigen lässt, geht man den umgekehrten Weg. Man rechtfertigt die Hausbesitzer nicht, sondern beschuldigt stattdessen die Obdachlosen, dass sie sich keine Wohnung „verdient“ haben. Alle Menschen sind vor dem Gesetz gleich. Gemeint ist ihre Chancengleichheit. Sie soll nicht überprüft werden. Es gilt ja individuelle Handlungsfreiheit: Jeder ist seines Glückes Schmied. Weil Grund und Boden schon bei Geburt der Menschen privat verteilt sind, kann der Staat nur regulieren oder investieren, um ein unabweisbares Wohnbedürfnis in einem begrenzten Markt gleichmäßig mit Nachfragemacht auszustatten. Ohne Geld kein Wohnen.

Kapitalismus ist effizient

Das ist, anders als Friedrich Engels es sah, für die Besitzlosen nicht hoffnungslos. Die Grundeigentümer brauchen Wohnungssuchende. Sie können außerhalb der Geschäftsräume und Fabriken ohne Wohnbedürfnis keine Nachfrage nach Wohnungen und damit keine finanzielle Verwertung erreichen. Eigennutzung schafft keinen Profit. „Geldhaber“ brauchen „Geldschöpfer“, Kapitalisten die wertschöpfende Arbeit, die Nachfrage das Bedürfnis, das Grundeigentum seine Nützlichkeit.

Ohne Bebauung und Erhaltung hat der Grund und Boden keinen Gebrauchswert. Er erreicht außerhalb der Geschäftsräume nur den durch öffentliche Lasten aufgezehrten Kapitalwert von Ackerland, Grünflächen und Naturschutzgebieten. Zu Wohnzwecken braucht der Markt für jeden potenziellen Nutzer so viel Kapital wie kein anderer Konsum im Leben der Menschen. Bei dessen Beschaffung sind Kapitalismus und Markt schwer zu schlagen. Er stellt den Mechanismus, in dem Kosten gesenkt, Bedürfnisse angepasst und Investitionen angezogen werden. Gerade weil er nicht direkt auf Bedürfnisse, sondern nur auf Nachfrage und damit Zahlungsfähigkeit und Zahlungsbereitschaft der Wohnungssuchenden reagiert und dabei die Wohnungsfrage nicht thematisiert, ist er das effektivste System.

Bedürfnisorientierter Kapitalismus ist möglich

Ein allein an den Bedürfnissen orientiertes Wohnen muss Bedürfnisse für andere definieren, zentral bewerten und mit Kapital ausstatten. Umgekehrt hat ein gewinnorientiertes Angebot den Nachteil, dass es den Klassencharakter einer Gesellschaft von Reich und Arm verschärft und im begehrtesten Konsumgut sichtbar macht. Leistete sich der Feudalismus nur einen Schlossherrn so vermehrte der Kapitalismus deren Anzahl so, dass die Villenbesitzer einen großen Teil der Ressourcen für sich aufbrauchen. „Friede den Hütten, Krieg den Palästen“ war 1835 eigentlich Büchners Aufruf zur bürgerlichen Revolution[4], wird aber inzwischen gegen gerade dieses Bürgertum verwandt.[5] Beverly Hills und Marzahn, Othmarschen und Mümmelmannsberg, Acapulco und die Favelas von Sao Paolo, Einzelvillen gegen Plattenbau, Gentrification gegen Viertel, Wildschweinsiedlung gegen Betonsilos – wo der Kapitalismus sein Gewinninteresse verliert bringt er Ergebnisse hervor, die denen in der Staatswirtschaft des realen Sozialismus ebenso wie im Feudalstaat gleichen. Doch dass der Kapitalismus vom Geld geblendet die Bedürfnisse nicht sieht, bedeutet nicht, dass er sie ignoriert.

Die Kunst des Regierens besteht darin, beides zusammenzubringen: Geld verdienen und Wohnen. Im Extrem heißt dies, die Verfügung über die für Grundstückserwerb und Wohnungsbau notwendige Investitionssumme zu den Wohnungslosen zu bringen, ohne dabei das Fundament des kapitalistischen Marktes, die Real Estate Economy, zu zerstören.

Individuell sind bereits die, die Geld haben, versorgt. Die obere Hälfte der Gesellschaft wohnt im Eigentum oder leistet sich zu den hohen Mieten in Ballungsgebieten noch ein Wochenendhaus oder eine vermietete Wohnung als Altersvorsorge. Die Armen sind auf die Miete angewiesen. Zwischen beiden gibt es keine Brücke.

Liquidität statt Geldreichtum – Wucherverbot statt Almosen

Wenn alle Eigentümer wären, so die Anarchisten, dann wäre das Eigentum aufgehoben. Doch der Kapitalismus hat sich zur Geldgesellschaft verändert. Ob derjenige, der über Geld verfügt, sein Eigentümer ist zweitrangig geworden. Die Billionenfonds sind in den Kategorien des 19. Jahrhunderts bettelarm. Banken und Fonds haben keine Macht, weil sie Geld haben, sondern weil sie über das Geld anderer verfügen können. Entsprechend zahlen auch die wenigsten Wohneigentümer ihr Haus und Wohnung nicht mehr in bar. Sie benutzen Kredit, als Hypothekenkredit in Geld oder als Miete in Form eines Sachkredites. Die Geldarmut der Schwellenhaushalte ist also nicht das Problem, auch wenn der Staat mit seiner Bauspar- und Wohneigentumsförderung weiterhin die Ideologie aufrechterhält, die Armen müssten erst geldreich werden, bevor sie selbstbestimmt Wohnen können. Er korrumpiert damit nur das Bewusstsein und schafft wohlfeile Argumente zur sozialstaatlichen Hängematte.

Wohnen im Kapitalismus ist daher ein Problem der Liquidität und Verfügungsmöglichkeit über Kredit. Statt reich zu werden müssen die Armen Zugang zu einem Kredit erhalten, dessen eigene Bedingungen nicht die Ohnmacht der Armut spiegeln. Hier liegt das eigentliche Wohnungsproblem. Staatliche Regulierung und Subventionen benachteiligen vor allem die ärmeren Wohnungssuchenden. Ganz grundsätzlich verbietet das Gesetz unter dem Schlagwort der Kreditunwürdigkeit (§505a BGB) die Vergabe von Hypothekenkrediten an Arme. Da diese Kredite so konstruiert sind, dass die Armen das gesamtgesellschaftliche Risiko der Armut für den Kreditausfall allein tragen müssen, raubt man ihnen diese größte Emanzipationschance, die der Kapitalismus den Bürgern gegeben hat. Armut wird zu einem personalisierten Risiko, das man auch dann bezahlen muss, wenn man bei Wohnungsbau und Erwerb mit eigener Anstrengung den Kredit aus der Nachbetrachtung ordentlich bedient hat. Dabei tun Banken und Gesetzgeber alles, um die Armen zusätzlich zu belasten und den Kreditausfall zur selbsterfüllenden Prophezeiung werden zu lassen.

- Sie müssen weit höhere Zinsen bezahlen und werden mit höheren Tilgungsquoten belastet als notwendig.

- Die höheren Mobilitätserfordernisse beim Nachzug zum Arbeitsplatz werden mit extrem hohen Vorfälligkeitsentschädigungen, Maklerkosten, Grunderwerbssteuern und Notargebühren bestraft, die jeden Wechsel mit mindestens 15% der Hauskosten bestrafen.

- Unsinnig hohe Eigenkapitalerfordernisse werden nur dazu benutzt, die Kreditnehmer in weitere teure und unsinnige Finanzdienstleistungen zu drängen. (Kapitallebensversicherungen, Bausparverträge, Investmentsparen.)

- Die Kredite sind starr und nicht an die Unstetigkeit von Einkommen und Ausgaben junger Familien angepasst.

- Marktzinssenkungen werden in Langzeitbindungen eingefroren und nicht weitergegeben.

- Bei Marktzinserhöhungen wird variabel umgestellt, so dass sie voll zulasten der schwächeren Kreditnehmer gehen.

Einem Schwellenhaushalt kann daher in Deutschland von einer Hypothekenfinanzierung und dem Eigenheim nur abgeraten werden. Die hohen Grundstückswertsteigerungen und die niedrigen Hypothekenzinsen helfen denen nicht, die die hohen Tilgungen nicht erbringen und die hohen Schulden nicht ertragen können. Scheitert eine Kreditbeziehung, so hat sich die Fallhöhe in die Überschuldung z.T. vervierfacht. Dies geschieht in der Stadt durch die hohen Grundstückspreise und auf dem Land gerade umgekehrt durch die Unverwertbarkeit der Wohnung, die nur Schulden übriglässt.

Die Banken haben das Eindringen des Kredits in die Konsumsphäre vor allem dazu missbraucht, die sichersten und höchsten Gewinne zu erwirtschaften. Wie man damit in der Sub Prime Krise der USA 2008 nicht nur Hauseigentümer und ganze Städte sondern, weltweit das ganze Geldsystem ruinieren und den Staat für die Ausfälle in Geiselhaft nehmen kann ist an anderer Stelle beschrieben worden.[6]

Der Individualismus und die Ungerechtigkeit des Marktes, der den Wucher als Chance belohnt, verstellt die Möglichkeit, mit individuellen Hypothekenkrediten die Wohnungsnot der Ärmeren zu zügeln. Anschauungsmaterial für dieses Scheitern bieten England und die USA, bei denen die schlimmste Benachteiligung gerade bei den Besitzern der vollfinanzierten Eigenheime liegt, die in Ghettos zusammenleben. Die sozialdemokratische Alternative des Ausbaus des Mietwohnungsmarktes für die Ärmeren vor allem in Deutschland, der Schweiz und Österreich, die nach Auffassung des Bundesverfassungsgerichts sogar dem Mieter für sein Wohnrecht den Schutz des Eigentums in Art. 14 GG vermittelt, ist da bei weitem die bessere Alternative.

Doch ihr Lösungspotenzial nimmt ab. Mieten explodieren, die ungezügelte Macht der Wohnungsbaukonzerne und Fonds verhindert bedürfnisgerechte Wohnraummietverhältnisse. Umwandlung in individuelles Wohneigentum vertreibt die Bewohner, Mietpreisbremsen die Investoren. Neuankömmlingen (Familiengründer, Immigranten, Behinderte oder Alte, Getrennte) wird der Zugang zum Wohnungsmarkt verwehrt. Die Wohnungsnot ist wieder zum Schreckgespenst des Kapitalismus geworden. Zudem ist das individuelle Wohneigentum durch seine Zuordnung zu den Wohlhabenden immer teurer und unerschwinglicher geworden. Die Ärmeren können nur noch zwischen Wohnungsnot und Überschuldung wählen. Oft ist die Überschuldung die schlimmere Variante.

Bedürfnisgerechtes Wohnen

Das Grundstückseigentum als Rechtsform, die das Wohnen regelt, führt in die Irre. Es vermengt Besitz und Herrschaft mit der Nutzung. Der Kapitalismus hat die Funktionen getrennt. Im Mietverhältnis als dem Austauschvertrag für Geld gegen Wohnen steht der Vermieter für die Kapitalseite und der Mieter für die Bedürfnisse. Entscheidend für das Ganze sind letztlich die Bedürfnisse, weil Häuser, die keine Bedürfnisse befriedigen, überflüssig sind. Häuser, die sich finanziell nicht tragen, verlieren dadurch nichts von ihrer Nützlichkeit, sondern stellen lediglich ein Investitionsproblem dar.

Mieterperspektive – die Tatsachen

Wohnwirtschaft, die sich an den Bedürfnissen des Wohnens orientiert, braucht einen Anknüpfungspunkt, von dem aus die wesentlichen Elemente einer nachhaltigen Wirtschaft gedacht werden können. Aktuell ist dies die Wohnung. Sie steht im Besitz der Wohneigentümer und Vermieter. Ihnen scheint es übertragen zu sein, die Wohnbedürfnisse der Gesellschaft zu befriedigen. Eigentum ist also Mittel und nicht Status oder Zweck. Ob dieses Mittel wirksam ist, zeigt sich daran, inwieweit die Nutzung die Bedürfnisse befriedigt. Vor allem das Schicksal des schwächsten Gliedes, der Nutzer aus der Unterschicht, sagt etwas über die Haltbarkeit der Kette insgesamt aus. Soweit der Gewinnanreiz der Grundbesitzer nicht mehr ausreicht, müssen diese Mieter aktiviert werden. Das ist nicht nur sozial notwendig, sondern erfüllt auch andere Ziele des Wohnungsbaus. In Deutschland leben 80% der Mieter in Mehrfamilienhäusern, haben gelernt miteinander auszukommen, haben in dieser Wohnform das größte Potenzial zur Kosteneinsparung und nehmen den relativ geringsten Teil der öffentlichen Infrastruktur für sich in Anspruch. Demgegenüber wohnen die Eigentümer zu 80% in Einzelhäusern, besetzen das Umland, verbrauchen vom Straßenbau bis hin zur Grünflächenpflege die meisten Mittel und zahlen die relativ geringsten Steuern pro Quadratmeter.

Die Mieter sind daher sozial-, umweltpolitisch und auch wirtschaftlich in ihrer Wohnform das Potenzial für die Zukunft. Demgegenüber wird die Wohnperspektive der Mehrheit der Bevölkerung immer noch zu Wohneigentums- und Einzelhausfantasien gelenkt. Jeder soll alles für sich und zudem doppelt zur Verfügung haben: Rasenmäher, Vorgärten, PKWs, Zufahrten, Stellplätze, Zimmer, Bäder, Wochenendhäuser etc.

Ein Konzept, das dieses Mieterleitbild aufnimmt, hätte die Chance, das Bewusstsein allmählich auch in ökologischer Hinsicht zu verändern. Davon sind wir jedoch weit entfernt.

Das Denken in Kategorien des Kapitalismus, bei dem Eigentum nur dem Besitz zugeschrieben und sein Wert allein in Geld gemessen wird, sowie die verfassungsrechtliche Verfestigung dieser Art des „Eigenbedarfs“ hat für neue Ansätze wenig Spielraum gelassen.

Die aktuellen Vorschläge der Politik mögen die Symptome lindern, zeigen aber keinen Weg in die Zukunft und sind einfallslos. Nachdem der Wucherparagraf von den Gerichten außer Kraft gesetzt wurde, soll nun durch gestaffelte Eindämmung der Mietpreise (Vergleichsmiete, Mietbremse, Mietstopp) und Stärkung des Kündigungsschutzes ein der aktuelle Zustand vor Verschlechterung durch die hereinbrechenden Immobilienfonds bewahrt werden. Für die Ausweitung will man die Subventionen (Wohngeld, Bausparen, steuerliche Absetzbarkeit) bei Miete wie Hauserwerb so erhöhen, dass die Schwelle für den Zugang zu Miete und Eigentum herabgesetzt wird. Beides ist den Herausforderungen durch höheren Quadratmeterbedarf, Wachstum der Anzahl der Haushalte pro Einwohner durch Auflösung der Familie und Immigration bei gleichzeitiger Abnahme der für das Wohnen verfügbaren Mittel in der verarmenden Unterschicht nicht gewachsen. Stadtplanerische und umweltpolitische Ziele wie die Bildung von Wohnghettos, Verlängerung der Wege zwischen Wohnung und Arbeitsplatz, Gentrifizierung von noch sozial gemischten Stadtteilen, die Verödung der Innenstädte und der Schutz der Landschaft vor Zersiedelung bleiben unbeachtet und oft sogar durch staatliches Handeln wie bei der Vertreibung von Mietern aus Sozialwohnungen, die besser verdienen, gefährdet. Der stetige Auslauf der Sozialbindungen, der den Notstand vergrößert, bleibt ohne Gegenmittel. Klein- und Großvermieter werden formal gleichbehandelt, so dass sich der finanzielle Druck bei Letzteren durch Senkung von Qualitätsstandards abwenden lässt, während die Vermietung für Private unattraktiv wird.

Erforschung und Erprobung neuer Finanzierungs- und Nutzungsmodelle im Übergang zwischen Eigentum und Miete fehlen in der Liste des Bundesinstituts für Bau-, Stadt- und Raumforschung. Es beschäftigt sich vor allem mit Bestandsfragen, Wohnformen und die Wohnbedürfnisse der Mittelschicht. Sozialer Wohnungsbau wird auf die traditionellen Formen begrenzt und allein wegen seines zu geringen Volumens kritisiert.

Es bedarf jedoch der Entwicklung rechtlich geschützter Wohnformen, die praktisch erprobt werden müssen. Zunächst muss die Entwicklung gedanklich erfolgen, weil die Einbindung in die politischen Zwänge aktueller Wohnversorgungsstrukturen wie etwa der Wohnförderungen, Hypothekenbanken, Bausparkassen, Genossenschaftsverbände und Immobilienfonds letztlich zu einem Zirkel führt. Jeder erweist das, was er hat oder ihm nützt, als Lösung der Probleme aus, die er oder sie gerade nicht verhindert haben. Dasselbe gilt aber auch für die Notwendigkeit, solche Modelle praktisch zu erproben bzw. praktizierte Modellversuche entsprechend zu evaluieren. Es muss Raum für eine Ideologiekritik bleiben, die die Grundbegriffe von Wohnen, Eigentum und Gewinn infrage stellt. Dabei muss man sich von Vorstellungen lösen, wonach

- früher alles besser war, weil der gemeinschaftliche Zusammenhalt mehr Hilfe garantierte

- richtig ist, dass überall dort, wo heute wie teilweise auf dem Land oder in vorindustriellen Gesellschaften Verhältnisse herrschen, die der Vergangenheit entsprechen, auch deren Formen und Entwicklungen Lösungen enthalten, die ein dominanter Industriekapitalismus evtl. unterdrückt hat.

- die Probleme vom Kapitalismus erzeugt von ihm nicht gelöst werden können

- richtig ist, dass der Kapitalismus ein gutes Wachstums- aber ein schlechtes Verteilungssystem ist und daher nur insoweit hilfreich ist, wie dessen Fähigkeiten gefragt sind.

- Durch Selbstbeteiligung bzw. Selbstausbeutung auf die Kostensenkungsmechanismen des Marktes verzichtet werden kann

- Richtig ist, dass durch die Eigentumsideologie erhebliche zusätzliche Kosten entstehen und Selbsthilfemöglichkeiten verstellt sind, die Mieter und Kreditnehmer nutzen könnten.

Grundlegend ist dabei die Entwicklung und Nutzung von Rechtsformen für die Befriedigung von Wohnbedürfnissen, die die Wirtschaft schon für sich bisher entwickelt hat.

Vom individuellen zum kollektiven Eigentum – das Recht

Getrieben von ihren eigenen Mechanismen und Anreizsystemen entwickelt sich die kapitalistische Wirtschaft weg vom individuellen Sacheigentum des §903 BGB. Rechtlich ist schon alle gem. Art. 14 GG als Eigentum geschützt, die Eigentumsrechte auf alles ausgedehnt hat, was sich zu Geld machen lässt. Doch für die Verbraucher hält man am ideologisch aufgeladenen Sacheigentum an der Wohnung fest. Der Wohnungsnutzer ist gefangen in den Formen des 19. Jahrhunderts, während die Kapitalseite längst das flexible Eigentum auf die Anteilsscheine an den juristischen Personen, die die Wohnung fiktiv als Eigentümer besitzen, ausgedehnt hat.

Der Grund dafür liegt bei den Banken. Während sie ihre eigenen Grundstücke outsourcen oder über Fonds verwalten muten sie dem Verbraucher zu, sich als unbeweglicher Grundeigentümer bei Gericht eintragen zu lassen. Das hat nur Nachteile für die Verbraucher, die allerdings selbe noch an die Ideologie von den durch Grundeigentum gesicherten vier Wänden träumen.

Der größte Nutznießer dieser Stagnation der Rechtsformen sind die Banken. Gerade bei finanzschwächeren Kreisen haben sie sich zum eigentlichen Eigentümer der Wohngrundstücke entwickelt. Ca. 1 Billionen Euro haben sie an Darlehen herausgelegt. Für sie haftet das Grundstück mit einer Grundschuld, die ihnen selbst dann noch das volle Verwertungsrecht belässt, wenn der Kredit abbezahlt ist. Solche Grundschulden können sie als sichere Wertpapiere für die eigene Kreditwürdigkeit nutzen oder damit auch lukrativen Handel treiben. Sie erhalten die Zinsen wie eine Miete und können sie nach Einkommen und dem Beleihungsprozentsatz für niedrigere Einkommen erhöhen. Mit der Eigenkapitalquote schließen die Hälfte der Bevölkerung als kreditunwürdig vom Grunderwerb aus.

Müssen die Kreditnehmer und Hauseigentümer umziehen oder aus anderen Gründen die Wohnung verkaufen, so sind sie der Erpressung einer Bank ausgesetzt, die extrem hohe Vorfälligkeitsentschädigungen für nicht erlittenen Schaden verlangt und die Zahlung mit einer willkürlichen Verweigerung der Herausgabe der Grundschuld erpresst. Behauptet sie, es seien noch Schulden vorhanden, so kann sie die ganze Grundschuld zurückhalten und damit den Kunden den Verkauf des alten und damit auch den Kauf des neuen Hauses verweigern. Zwar könnte sie einer Pfandauswechselung zustimmen. Doch die Praxis zeigt, dass die Banken dieses Erpressungsmittel und die Vorfälligkeitsentschädigung nicht aufgeben wollen. Eine weitere Lobby stellen die Notare sowie die Grundstücksmakler dar, die weniger wegen der Vermittlung als wegen der Komplexität des Übergangs von Sacheigentum genutzt werden.

Auf das Ganze haben sich die Kommunen mit einer unsinnigen Umzugssteuer (Grunderwerbssteuer) von bis zu 6% des Kaufpreises aufgesetzt, um ihr Budget aufzufrischen. Der für die Grundsteuer entscheidende Bemessungswert bleibt dagegen trotz der Kritik des Bundesverfassungsgerichts an seiner Ungerechtigkeit[7] niedrig, weil damit die Besitzer hochwertiger Grundstücke begünstigt werden, während das Arbeitskapital der besitzlosen Mieter zum Marktwert besteuert wird.

Statt das Sacheigentum vom Korsett des Sachenrechts zu befreien und auf mittelbare Beherrschung eines Grundstücks zu erweitern hat es der Gesetzgeber im Wohneigentumsgesetz noch kleinteiliger verfügbar gemacht. Damit konnten die Grundstückspreise praktisch grenzenlos steigen. Je kleiner die Einheit, so hat uns das Gesellschaftsrecht mit der Aktie gelehrt, umso leichter lässt es sich verkaufen. Die Verbraucher zahlen nach Umwandlung eines Mietshauses in eine WEG gemeinsam das Vielfache des ursprünglichen Kaufpreises. Dies hatte zur Folge, dass statt Neubau der bestehende Mietwohnungsbestand individuell so handelbar wurde, dass Investoren damit es lukrativ verwerten konnten. Das Ergebnis war eine massenweise Entmietung durch Umwandlung. Auch hier hat die Politik nur Symptome angefasst, indem sie die Umwandlung erschwerte, in Berlin und Hamburg sogar Entmietungsverbote über 10 Jahre erließ, die letztlich dem Marktdruck nicht standgehalten haben.

Die Chance hätte darin bestanden, das kollektive Eigentum von Mietern zu erleichtern. So wie geregelt können nur größere Investoren die Gewinne beanspruchen, da der rechtlich mögliche Vorkauf durch die Mieter (§577 BGB) nur individuell und zu den Konditionen des auch spekulativen Verkaufs möglich ist, was auch das gemeindliche Vorkaufsrecht nach §§25 f BBauG behindert. Wohneigentum ist ohnehin ausgenommen. Zudem ist die Umwandlung in eine WEG rechtlich wie technisch so komplex gestaltet, dass Mieter sie nicht bewältigen können.

Dabei zeigt die Wirtschaft, dass es das kollektive Grundeigentum schon lange gibt. Grundstücke und Bürogebäude werden kleinteilig als Eigentum einer GmbH, KG oder Aktiengesellschaft geführt, die keinen anderen Zweck hat, als für ihre Gesellschafter und Kapitalgeber formal das Sacheigentum zu halten. Das schafft die Möglichkeit, jenseits von Notaren, Grunderwerbssteuern und Maklern ein gesamtes Grundstück über die Beherrschung der dazwischen geschalteten GmbH flexibel und ungehindert zu beherrschen, anteilig zu verwerten, verschiedenen Zwecken zuzuführen und auch kleinteilig durch Anteilverkauf Kapital einzusammeln. Der Steuergesetzgeber hat es sogar privilegiert, so dass die Publikums KG für den Anteilsverkauf selbst leerstehender Wohnungen auf dem Lande sich zum Instrument des Anlegerbetrugs entwickelte. Die Chance sein eigener Mieter oder Geschäftsführer zu sein, wird dagegen denjenigen verwehrt, für die sie am notwendigsten wäre. Förderprogramme sind auf das individuelle Sacheigentum begrenzt und behindern kollektive Ansätze.

Allein bei Genossenschaften werden auch Anteile gefördert. Das ist letztlich unfruchtbar, weil die Förderungen unbedeutend sind und die personalistische Konzeption althergebrachter Zünfte auch keine Anzeichen zeigt, außerhalb der versiegenden Staatssubventionen Kapital für Erweiterungen aufzubringen. Sind die Genossenschaften (> 10.000 WE) groß, so werden sie vom Staat dominiert und unterscheiden sich nicht vom Mietwohnungsbestand. Sind sie mieterbestimmt, so leben sie wie eine WEG vom Wohlstand ihrer Mitglieder, der sich in höheren Anteilen und Mieten sowie der Abschottung nach außen niederschlägt. Gleichwohl sind die Genossenschaften trotz des Scheiterns der gemeinwirtschaftlichen Idee der Gewerkschaften eine theoretische Herausforderung. Sie kennen als juristische Person (eG) eine Repräsentanz der gemeinschaftlichen wie auch der kollektiven Interessen der Nutzer. Ihre Einbindung der Nutzer schafft hier idealtypisch ein Nutzereigentum. Es ist zwar nicht gesellschaftlich, sondern gemeinschaftlich organisiert und begrenzt. Gleichwohl zeigt es, dass das (gemeinschaftliche) Sacheigentum des §741 BGB eher ein Rückschritt wäre, während das (schuldrechtliche) Anteilseigentum sich eignet.

Effizientere Nutzung – Lehren aus der Share Economy

Das Sacheigentum der Nutzer erweist sich auch im allgemeinen Wohnungsmarkt als ineffizient. Dies wird mit dem Aufkommen der share economy deutlich vor Augen geführt, die zunächst das Wohnen für das Mitwohnen geöffnet hat. Hatte sich bisher allein das Mieterschutzrecht mit seinem Recht zur Untervermietung (ein Rest davon ist in §553 BGB erhalten) um eine nachhaltige Nutzung von Wohneigentum oder Miete gekümmert, so greifen Maklerfirmen im Internet wie Airbnb und Couchsurfing unabhängig von der Verfügungsart das Potenzial an, das durch die exklusive Zuständigkeit der Eigentümer und Mieter bisher ungenutzt blieb. Sie zeigen, dass die temporäre Bereitstellung von Wohnraum über den Markt attraktiv gemacht und damit ein großes Potenzial zusätzlicher Wohnnutzung gehoben werden kann. Der Mieter stellt nicht nur Wohnnutzung gegen Geld zur Verfügung und erweist damit, dass ungenutzter Wohnraum bereitsteht. Er verdient damit auch im Idealfall einen Teil der Miete, die er vielleicht sonst nicht bezahlen könnte. Es fließt also mehr Geld in den Wohnbereich durch intensivere oder nachhaltige Nutzung.

Nutzt der über Airbnb vermittelte Mieter die Plattform entsprechend, um den während dieser Zeit freiwerdenden eigenen Wohnraum zu vermitteln, so entsteht in der Tat ein zusätzliches Wohnpotenzial. Allerdings wird aktuell dadurch nur eine Unterauslastung von kostspieligeren Hotel- und Pensionskapazitäten provoziert, was eher eine Nutzungsverlagerung als eine Nutzungsintensivierung bedeutet. Noch schlimmer ist es, wenn wie in den Großstädten Mietwohnungspotenzial zweckentfremdet zu Übernachtungsmöglichkeiten umgewidmet wird. Man mietet nicht mehr um zu wohnen, sondern um zu vermieten. Da die Tagespreise auf den Monat gerechnet weit höhere Ergebnisse bringen als die Wohnungsmonatsmiete wird sogar eine Unternutzung belohnt. Die kapitalistische Herangehensweise zeigt hier ihre Stärke, indem sie Eigentum vergesellschaftet. Gleichzeitig zeigt sie auch ihre Schwäche, weil sie dies nur im Interesse eines zentralen Akteurs wie Airbnb tut, der inzwischen einen Marktwert von 46 Mrd. € repräsentiert, der keinen zusätzlichen Wohnraum beschert und evtl. wegen des Missbrauchs auch nur umverteilt. Dabei besteht zudem die Gefahr, dass die Unterschichten von dieser intensiveren Nutzung ausgeschlossen bleiben und potenzielle Wohnungen dem Mietwohnungsmarkt entzogen werden.

Bei Studierenden ist inzwischen bekannt, dass vor allem Ausländer in ihrer Not über Airbnb ein Vielfaches für wechselnden Wohnraum bezahlen als wie die traditionelle Untermiete bei einer Wirtin. Die Idee, die sich im Übrigen auch im Verkehrsbereich etwa bei UBER als profitabel erweist, ist es aber wert, als Anstoß zu nehmen, ein flexibles Nutzungseigentum an Wohnraum zu fördern, bei dem das Wohnen auf Tage, Quadratmeter und wechselnde Orte heruntergebrochen wird, um das damit entstehende Potenzial gerade auch den Unterschichten zugänglich zu machen.

Die Share Economy löst die Probleme brachliegender Nutzung durch die Idee der Vermittler, die die Techniken der Informationsgesellschaft zum Aufspüren solcher Potenziale sowie zur Vermittlung zwischen Verfügungsberechtigten und Nutzerbedürfnissen. Da sie rein kapitalistisch wirtschaftet, was durch ihre Begriffswahl („share“) verdeckt wird, überwindet sie nicht den traditionellen Gegensatz zwischen Eigentümern und Nutzern, sondern verschärft ihn. Die Plattform verdient umso mehr, je weniger Vermieter und Mieter bekommen. Das Geschäft wird so lukrativ, dass die Vorteile der intensivierten Nutzung nur dem Vermittler und kaum dem Nutzer zugutekommen. Außerdem enthält der kommerzielle Betrieb Anreize, die typischen Marktdiskriminierungen der Armen im Wohnungsmarkt zu verstärken:

- Kurzfristige statt langfristiger Vermietung

- Umgehung des Mieterschutzes durch Untermiete u. befristetes Verhältnis

- Bevorzugung hochpreisiger Mieten und von Luxuswohnungen

- Ausschluss finanzschwacher Risikomieter

Kreditmacht

Der Wohnimmobilienmarkt wird auf der Nutzerseite vor allem durch den Hypothekenkredit bestimmt. Die Eigennutzer sind dabei in einer schwachen Position, wie wir in einer immer noch gültigen Studie darstellen konnten.[8] Die Liste der Übervorteilungen von privaten Hausfinanzierern ist lang: Vorfälligkeitsentschädigung ohne Schaden, variable Zinssätze nur zulasten der Verbraucher, Umleitung von Tilgungen in Anlageprodukte mit niedrigerer Verzinsung, Zurückhaltung von Grundpfandrechten bei Wechsel, Zinseszinsvereinbarungen und Disagio, Grundstücksbewertungskosten ohne Bewertung, Überfinanzierung und Bereitstellungskosten, überteuerte Zinscaps und Kreditversicherungen etc. Besonders schlimm wird es, wenn die Finanzierung scheitert und mit Strohmännern die Zwangsversteigerung betrieben wird.

Dies alles kann man Haushalten, die gerade genug zum Leben verdienen, nicht zumuten, zumal sie besonders betroffen sind, wenn man sie in diese Verstrickung gelockt hat.

Solche Übervorteilungen finden wir nicht in den Millionenkrediten. Sie sind eine Funktion der Schwäche der Verbraucher gegenüber den Banken. Ein weiteres Problem stellt die unnötige Zersplitterung der Finanzierungen dar. Große Wohnanlagen lassen sich nur mit hohen Kosten finanzieren, weil die Kredite kleinteilig vergeben und verwaltet werden müssen. Der Grund liegt in der personalistischen Zuordnung. Würden wie im Geschäftsraum über GmbHs Grundstücke zu unsterblichen juristischen Personen gemacht, so könnte ihre Finanzierung bei allen Wechseln in der Verfügungsmacht gleichbleiben und daher langfristig und kostengünstig sein.

Wenn 150 Wohnungssuchende ihr Kreditbedürfnis für den Erwerb einer Wohnung in Höhe von 100.000 € bündeln und über eine GmbH befriedigen würden, so könnte dieser 15 Mio. € Kredit von Fachleuten mit den Banken verhandelt und bedarfsgerecht zugeschnitten werden. Ihre Kreditwürdigkeit würde zudem erhebliche wachsen, wenn anteilige Mithaftung angeboten werden könnte. Das Grundpfandrecht könnte auf dem Gesamtobjekt liegen. Mögliche Zinsänderungsrisiken könnten über Zinswaps zu einem Bruchteil etwa der Caps abgesichert werden. Die ständige Vermietung würde zudem den Großkredit fundieren. Auch die Bank würde erheblich an Kundenbetreuung, Risiko und Akquisition einsparen.

Eigenkapitalbeschaffung

Die große Errungenschaft der Geldgesellschaft ist die Entwicklung von Liquidität. Das Sach- und Grundkapital wird in Geld „verflüssigt“. Der Eigner ist Anleger. Nicht einmal dann, wenn er alle Anteile an einer Immobilien GmbH oder AG hält, ist er noch der Sacheigentümer. Das macht für ihn die juristische Person. Diese Formen sind nicht beim Grundbesitz, sondern in der Industrie entstehen. Die Vergesellschaftung von Handel und Produktion erforderte den Zusammenschluss von immer mehr Menschen und vor allem Kapitalien. Einzelkaufleute schlossen sich zur BGB-Gesellschaft und OHG zusammen. Sie brachten ihr individuelles Vermögen in das gemeinschaftlich verwaltete Gesellschaftsvermögen ein, das eine Gewinnaufteilung in Geld ermöglichte. In der KG nahmen sie zusätzlich Gesellschafter (Kommanditisten) auf, die in das Gesellschaftsvermögen allein wegen des Gewinns einzahlten. Bei der GmbH verselbständigt sich schließlich das Gesellschaftsvermögen zu einer eigenen juristischen Person, die die persönliche Haftung der Gesellschafter ausschließt, was in der AG dann vollendet wird. Dabei zeigt die Geschichte des Gesellschaftsrechts, das die Verselbständigung des Kollektivs zur eigenen Rechtspersönlichkeit im eingetragenen Verein und die Vermögensbildung durch Kooperation in den Personengesellschaften zu einer Symbiose fanden. Der Verein prägt die Aktiengesellschaft, indem er das Kollektiv der auf Geldeinlagen beschränkten Aktionäre zu einem eigenen Rechtssubjekt macht und das Verhältnis der Vereinsmitglieder (Aktionäre) zueinander regelt. Gleichzeitig sind sie aber auch von der Geschäftsführung ausgeschlossen. Umgekehrt legt die OHG oder die BGB-Gesellschaft den Schwerpunkt auf die Personen der Kapitalgeber und Zusammenarbeitenden. Genossenschaft und KG sind die Zwitter, die beide Elemente vereinen, wobei die KG erst durch die Gerichte das Recht erhielt, sich als Vermögen in der GmbH & Co, KG zu verselbständigen, womit auch jede andere Form der Kombination (AG & Co, KG; eG & Co, KG) dieselbe Legitimität aufweist.

Grund und Boden wurden selbst im Mutterland des Kapitalismus erst sehr spät in diese Liquidität einbezogen. Das Schloss der Adeligen war im 19. Jahrhundert weder verkäuflich noch teil- oder beleihbar. Einen Grundstücksmarkt gab es kaum. Entsprechend wurden die Wohnbedürfnisse eher in der Form von Zuteilungen, Lehen und vor allem dann des privaten Sacheigentums als in gesellschaftsrechtlichen Formen befriedigt. Erst Ende des 19. Jahrhunderts entdeckte das Bürgertum die Mietshäuser als sichere Kapitalanlage und Altersvorsorge.

Einen (Formel)Kompromiss bildeten die Genossenschaften, die in der Landwirtschaft (Raiffeisen) ebenso wie in der Arbeiterbewegung, im Handel (Coop) und bei der Finanzierung (Volksbanken) die Zusammenführung von Kapitalien ermöglichten durch die Ein-Kopf-eine-Stimme jedoch auch hinreichend unattraktiv für große Kapitalgeber außer dem Staat machten. Mit wachsender Größe verselbständigten sie sich dann auch gegenüber ihren Mitgliedern, so dass das Genossenschaftsgesetz ohne große Mühe ins Aktiengesetz integriert werden könnte.

Der Vorteil der kapitalistischen Rechtsformen des Grundeigentums ist die Möglichkeit erhöhter Kooperation. Die Wirtschaft hat dies längst vorgezeichnet. Kapitalverflechtung über Anteilsbesitz erlaubt weltweite Kooperation, das Setzen von Schwerpunkten aber vor allem auch die Mobilisierung von gespartem Vermögen für die jeweils ertragsreichsten Unternehmen. Zwischen Kredit und Anteilsbesitzt unterscheidet die Betriebswirtschaftslehre als Fremd- und Eigenkapital (§272 HGB). Dieses Kapital steht für den Risikoausgleich zur Verfügung. Das Gesellschaftsrecht ist in hohem Maße das Bemühen, dem Unternehmen und damit auch seinen Gläubigern das Eigenkapital zu erhalten. Anders als der Kredit soll es gerade nicht zurückgezahlt werden, keine feste Verzinsung vorsehen auch wenn kein Gewinn erwirtschaftet wurde. Der Anreiz für seine Investition (Kapitalerhöhung) liegt nicht im Tausch, sondern rudimentär in der Gewinnbeteiligung (Dividende) vor allem aber in der Wertsteigerung des Unternehmens und dem daraus sich ergebenden Verkaufschancen für diese Anteile. Obwohl das von den Anteilsbesitzern erbrachte Kapital dem Unternehmen genauso zufließt wie ein Kredit, führen die Mechanismen des Kapitalmarktes dazu, dass es kostenlos zur Verfügung gestellt wird und dabei die Risiken des Unternehmens mitübernimmt. Die Besonderheit besteht zudem noch darin, dass durch die Art der Konstruktion einer Publikums-KG auch sehr kleine Kapitalbeiträge eingesammelt werden können. Der Gesetzgeber verlangt zudem gerade bei den Immobilienfonds eine weitere Risikostreuung durch eine Mindestanzahl von Objekten sowie Höchstbeträge für Beteiligungen.

Die offenen Immobilienfonds zeigen aber zugleich auch Nachteile auf. Die finanzierten Objekte sind beliebig und das personelle Element wird ausgeschaltet. Im offenen Immobilienfonds treffen kapitalistisches Verwertungsinteresse und Wohnbedürfnisse unversöhnlich aufeinander.

Der Wohnungsmarkt verzichtet wohl auch deswegen auf solche Fonds. Das größte Wohnungsunternehmen Vonovia ist Aktiengesellschaft. Hier haben nur Anleger ihren Platz. Die Mieter werden als „Kunden“ bezeichnet. Bei einer GmbH, wie sie das Miethäuser-Syndikat bevorzugt, ist das personelle Element ebenfalls nicht vorgesehen und muss über einen Hausverein e.V. als Gesellschafter erst eingepflanzt werden.

Neuer Sozialer Wohnungsbau

Grundsätze

Der neue soziale Wohnungsbau muss sich mit seinen bedürfnisorientierten Wohnformen an den Wirkungen auf liquiditätsschwache Haushalte messen lassen. In ihnen müssen die Vorteile kapitalistischer Akkumulation und Liquidität mit den Vorteilen der Bedürfnisorientierung innerhalb personalistischen Formen verbunden sein. Nachdem die unsichtbare Hand des Wohnungsmarktes immer deutlicher nur noch zum Verdrängungswettbewerb führt, muss das kapitalistische Element des Wohnens, die Wohnung als Kapital, überprüfbar und überprüft Wohnzwecken dienen. Basis der Betrachtung ist die Perspektive der Nutzer in der Mieterrolle. Diese „Mieter“ sind für ihre Bedürfnisse, die Art und den Ort sowie die Kosten ihrer Befriedigung letztlich selber zuständig. Individuell ist dies unmöglich. Sie können dies aber erreichen, wenn man ihnen die Chance gibt, als Kollektiv auch im kapitalistischen Teil der Wohnraumversorgung präsent zu sein.

Wie bei der Genossenschaft sollte der Wohnzweck bei anderen Gesellschaftsformen durch ein Mietvertragsverhältnis gesichert werden. Hinter den Mieterschutz dürfen die Mischformen nicht zurückfallen. Das kollektive Handeln muss wie bei GmbH und AG vor Haftung der Individuen geschützt werden. Infrage kommen damit rechtlich der Mietvertrag (individuelle Ebene von Nutzung und Entgelt), die KG (Kapitalsammelstelle) und die eingetragene Genossenschaft (Haftungsbegrenzung nach außen, Kollektivorgan nach innen).

Für das Eigentum an den Wohnungen sowie für die Rolle des Vermieters hat sich bei der Publikums-KG eine Rechtsform durchgesetzt und bewährt, die bisher die GmbH zur Haftungsbegrenzung mit der Kapitalgesellschaft als Kapitalsammelstelle verbindet. Ihr fehlt das personelle und da kollektive Element und auch die Aufsicht und Transparenz. Die größten Betrügereien von Kleinanlegern fand in der Form solcher geschlossenen Immobilienfonds (GmbH & Co, KG) statt, die zudem Mieter und Kleinanleger in einen unauflöslichen Gegensatz brachte. Die GmbH muss und kann daher auch durch eine eingetragene Genossenschaft ersetzt werden, die die Haftung auf das Objekt mit dem personalistischen Element eines Kollektivs verbindet.

Der Mieter als Nutzer wird daher in dreifacher Weise ermächtigt: durch Mieterschutz und Vertrag, als Genosse und als Kommanditist.

Der Regelungsfreiraum gerade der wenig eingeengten KG erlaubt es, Elemente der Bedürfnisorientierung im Gesellschaftsvertrag zu verankern wie:

- Zwecksetzung

- Zuordnung von Kommanditisten Anteilen nach Größe und Bedeutung zu den Wohnungen einzelner Nutzer

- Verknüpfung der Rechte aus dem jeweiligen Mietvertrag mit der Größe des erworbenen Anteils

Durch diese Bedürfnisorientierung eignet sich die Hauptgesellschaft als KG dazu,

- kollektiv das Eigentum an den Wohnungen zu halten,

- Wohnungen zu vermieten und die Miete nach den gehaltenen Anteilen zu staffeln,

- Mietern und Kommanditisten jährlich den Wert ihrer Anteile zu bilanzieren,

- Fremdkapital in Form von Großkrediten mit entsprechenden Risikoinstrumenten aufzunehmen

- Eigenkapital als Anteil an der KG (Kommanditist) zu beschaffen

- von Mietern und Genossen gebunden und begrenzt durch den Anteil ihrer Nutzung,

- Fremdinvestoren steuerliche wie ethische Anreize zu gewähren

- Von staatlichen Stellen, um Raum für soziale Subvention in billigen Wohnraum zu schaffen.

- eingeübte und überwachte Genossenschaftszentralen mit der Verwaltung zu beleihen.

Den Möglichkeiten zur Kapitalbeschaffung vom Kapitalmarkt wie bei einer Aktiengesellschaft nähert sie sich dadurch an, dass bei ihr in der Form der Publikums-KG ein Notar die komplexe Kommanditistenrolle für alle Einleger übernimmt. Er bündelt dann bei sich die Anteile, die gesellschaftsvertraglich zugeordnet exklusiv bei Nutzern wie ebenfalls exklusiv bei Fremdinvestoren platziert werden.

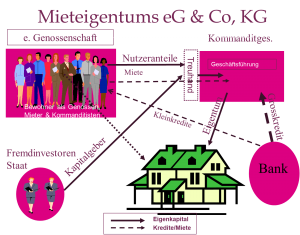

Das Modell der „Mieteigentümergenossenschaft & Co, KG“

Ein solches Projekt wurde mit Studierenden der HWP 1997 exemplarisch an einem zum Verkauf anstehenden Haus in Rostock entwickelt und 2007 in einem Gutachten im Rahmen des EXWOST-Programms für die Bundesregierung präzisiert. Zusammengefasst sind die Beziehungen in der nachfolgenden Grafik.

Es geht Es geht letztlich allein darum, dass man Häuser oder Wohnungen, die als Vermögen in eine eG & Co, KG eingebracht werden, an Menschen vermietet, die zugleich die stimmberechtigten Mitglieder der Genossenschaft sind und als Kommanditisten kleine aber ausbaufähige Geldanlagen an ihren Wohnungen halten. Kollektiv sind die KG und damit die Nutzer Eigentümer, die auf Augenhöhe mit den Banken große Kredite abmachen und kapitalistischen wie gemeinnützigen Investoren die Chance bieten, Geld sozial verträglich, sicher und langfristig lukrativ anzulegen. In dem Buch „Mieter kaufen ihr Haus“ (1997) ist es beschrieben, in dem Gutachten im Rahmen des EXWOST-Programms der Bundesregierung Wohneigentum in Genossenschaften fortentwickelt. Es wurde mit der DG Hyp fast ein Jahr lang durchgerechnet und scheiterte dort nur, an der Verweigerung der Eigenheimzulage für Anteilseigentümer. Die Beauftragten der Wohnungsbaukreditanstalten in Norddeutschland und Bewohnerinitiativen hielten das Modell nach Vorstellung und Diskussion für gut. Lediglich die Subventionsvorschriften stünden entgegen. Die Hamburger Stadtentwicklungsgesellschaft STEG wollte es erproben. Dies wurde ihr explizit vom Bausenat verboten. Es handele sich um Privatisierung. Beim Bundesbauministerium konnten wir es den Zuständigen allerdings erst auf Druck des damaligen Ministers Töpfer vorstellen. Es wurde abgelehnt, weil wir in einem anderen Projekt eine Umleitung der Bausparkassensubventionen verlangt hatten.

Die Widerstände sind extrem. Individualistisches Wohneigentum die Grundlage der Ideologie der Privatheit im Kapitalismus. Selbst die Mieterverbände sehen sich als Gegner der Haus- und Grundbesitzervereine. Sie wären die geeigneten Partner, wenn sie sich für Mieteigentümer öffnen würden.

Das Festhalten an der Dichotomie zwischen Nutzer und Eigentümer jenseits der Eigenheimbesitzer ist aber zudem lukrativ. Es garantiert staatliche Subventionen und Ausbeutung der Schwächeren im Kreditsektor. Außerdem kann man im Bau- und Wohnungssektor von einer hohen Kartellbildung ausgehen, wie die diversen Absprachen gegenüber dem Staat gezeigt haben. Die Nutzer würden das Spiel stören. Sozialhilfelösungen ergänzen sich mit Luxussanierung und Zersiedelung. Politiker gehören zumeist zur letzten Gruppe. Diese Blockade geht letztlich zulasten der Sozialmieter. Würde von den Milliarden an vergeudeten Subventionen in den Bestand 0,1% p.a. in die Erprobung neuer Modelle fließen lassen, so wäre auch international ein Stück Zukunftsperspektive gewonnen.

Deutschland hat hier mit seinem gesicherten Wohnmietmarkt eine herausragende Stelle, Vorreiter gegenüber dem angloamerikanischen Markt mit seinen shared homeownership-Versuchen haben, die zum Scheitern verurteilt sind, weil sie in die Überschuldung führen und keine Ausweg in geordnete Mietverhältnisse zeigt.

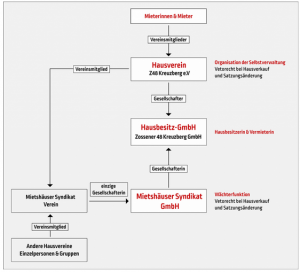

Neue Hoffnung: das Mietshäusersyndikat

Seit einiger Zeit hat eine Gruppe von eher jüngeren Leuten die Bewegung der Mietshäusersyndikate übernommen. Sie werden durch einzelne Städte und Gemeinden unterstützt, indem diese das gemeindliche Vorkaufsrecht nutzen. Das Modell verwirklicht die Doppelrolle der Bewohner als Mieter und Vermögensbeteiligte. Dies ist rechtlich allerdings über rechtsfähige Vereine als Gesellschafter einer GmbH organisiert, der unsere Funktion der Genossenschaft einnimmt. Die Benutzerorientierung wird aber letztlich nur durch den Dachverband garantiert, der als e.V. organisiert Gesellschafter bei jedem einzelnen als Mietersyndikat organisierten Haus ist. Er hat ein Vetorecht beim Verkauf. Weil nur Mieter Mitglieder des Vereins sein können, ist hier indirekt ein Band zwischen Eigentum und Nutzung gespannt.

Quelle: https://www.zossener48.de/der-plan/

Quelle: https://www.zossener48.de/der-plan/

Die Finanzierung erfolgt weitgehend durch die Mieter selber. Sie vergeben Kleinkredite an die Hausbesitz GmbH, die mit der Werbung für ethisches Investment auch Peer-to-Peer Privatkredite von Außenstehenden einsammelt, für die es nur Zweithypotheken gibt, die bei Konkurs wertlos sind. Kostengünstige Mithilfe von Städten und Gemeinden soll die Lücken abdecken. Die Insolvenz einer solchen GmbH hat bereits gezeigt, dass die Probleme der geschlossenen Immobilienfonds nicht bewältigt sind. Auch wenn dies geringfügig erscheint, so ist davon auszugehen, dass diese Gefahr die Zulassung zum Objekt mitbestimmt.

Das System ist eine Öffnung des individualistischen zugunsten eines kollektiven Eigentumsdenken. Ihm gelingt es aber nur über ein durch persönlichen wie ideologischen Zusammenhalt gefördertes Gemeinschaftsdenken den Zusammenhang zwischen der eigenen Wohnung und dem Besitz aller Wohnungen herzustellen. Das war auch einmal die Idee der Wohnungsgenossenschaften. Sie haben dies aber zugunsten einer reinen privilegierten Mieterstellung verloren. Mit vielleicht eher romantischen Zügen des ethischen Investments wird sich dies immer nur vereinzelt wiederherstellen lassen. Das kollektive Eigentum muss sich von der Gemeinschaft befreien und über den Anteilsbesitz und seine Verknüpfung mit den Rechten im Mietverhältnis das Engagement auch individuell als profitabel ausweisen.

Umgekehrt ist das System für Sozialmieter ungeeignet. Während in der eG & Co KG die konstante Vermietung an Mieter der Sozialämter ohne Anteilsbesitz die Sicherheit der Großkredite erhöht, wird sie eine GmbH nur verkraften können, wenn die Kleinkredite Spendencharakter haben. Hier zeigt aber die Geschichte der Ökobank, das Zinsverzichte und Risikonahme auch im ethischen Investment nur eine Nischenfunktion haben können.

Gleichwohl ist es der halbe Weg hin zu einer Zukunft, in der den Bewohnern letztlich der Nutzungsaspekt des Eigentums gegeben und ihnen kollektive Stärke auf dem Kapitalmarkt eingeräumt wird.

Abbildung 1: https://www.zossener48.de/der-plan/

[1] Reifner, Udo Mieter kaufen gemeinsam ihr Haus: Das Modell der Zukunft, Reinbek: Rowohlt 1997 189 S; ders. / Pfau, J. Social Banking and Affordable Housing in Germany, in: Frowen, S./McHugh F., Financial Competition, Risk and Accountability – British and German Experiences, Palgrave Houndmills N.Y. 2001 pp 257-291; ders. /Tiffe Innovative Finanzdienstleistungen – Studienfinanzierung, genossenschaftliches Wohnen, Altersvorsorge, umgekehrte Hypothekenkredite Bd. 11 der Schriften des Instituts für Finanzdienstleistungen e.V. Baden-Baden: Nomos 2007 (300 S.); dies. Die Einbindung der Immobilie in die staatlich geförderte Altersvorsorge Gutachten für das Deutsche Institut für Altersvorsorge, Köln 2006

[2] Zur Gesamtentwicklung der Wohnraumversorgung vgl. Held/Waltersbacher, Wohnungsmarktprognose 2030, Hrsg. Bundesinstitut für Bau- Stadt- und Raumforschung 2015.

[3] Poulanyi, K. The Great Transformation, 1944.

[4] Georg Büchner, Ludwig Weidig: Der Hessische Landbote. Texte, Briefe, Prozeßakten. Kommentiert von Hans Magnus Enzensberger. Insel, Frankfurt am Main 1965

[5] https://www.gutefrage.net/frage/was-bedeutet–friede-den-huetten-krieg-den-palaesten

[6] Reifner, Die Finanzkrise, 2017 S.94 ff

[7] Urt. v. 23.06.2015, Az. 1 BvL 13/11, 1 BvL 14/11

[8] Vgl. Reifner/Keich Risiko Baufinanzierung, 2. Aufl. 1996