Es steht schlecht um die Demokratie. Massendemonstrationenn reagieren auf Gruppen, Parteien und Meinungsführer, die vor allem den Gleichheitssatz (Deportation, Ausländerfeindlichkeit, Rassissmus) und das Gewaltverbot (Kriegstauglichkeit, Parlamentsbesetzung, Vertreibung) außerkraft setzen wollen. Dies kommt nicht aus dem Nichts. In vielen kleinen Schritten wird gerade die Demokratie gerade mit Berufung auf ihre Verteidigung ausgehöhlt. Rassismus, Antisemitismus, Kriegsfähigkeit, Neo-Kolonialismus, Wuchererlaubnis, Bewaffnung von Kriegsparteien haben wir kommentiert. Jedes einzelne wird plausibel gemacht, doch es wirkt in der Summe. Mit der Schuldenbremse geht ein weiteres Mosaiksteinchen parlamentarischer Demokratie verloren.

Schuldenbremse oder Kreditverbot?

Im Tagespiegel v. 3.2.2024 erläutert die Ökonomin Isabella Weber ihre These, dass die „Schuldenbremse“ eine „Zukunftsbremse“ sei. Sie verbaue dem Staat die Möglichkeit, die immer wichtiger werdenden langfristigen Zukunftsprobleme anzugehen. Die aber sind nicht einfach Sachzwänge. Nimmt man dem Parlament das Recht, Kredite aufzunehmen, so wird die Gestaltung der Zukunft dem demokratischen Prozess entzogen und einer technokratischen Diktatur der Kapitaleigner sowie konservativer Instanzen in Recht und Verwaltung übergeben.

Die Schuldenbremse verstößt gegen die in Art. Art. 79 III, 20 GG niedergelegte Ewigkeitsgarantie für Demokratie und Gewaltenteilung. Der Gesetzgeber des Jahres 2009, in dem CDU, CSU und SPD eine Zwei-Drittel-Mehrheit hatten, schränkte gegen die Stimmen von Grünen und Linken bei Enthaltung der FDP das schon in Art. 14 der Magna Charta von 1215 in England und danach in allen demokratischen Verfassungen wie auch in Art. 110 GG festgelegte Budgetrecht des Parlaments ein. An die Stelle der frei gewählten Abgeordneten treten die jährlichen Berichte des Finanzministers. Angesichts der Verschiebung der Staatsaufgaben von der Versorgung zur Vorsorge bleibt für die Demokrtie immer weniger Platz. Auf der Website des Bundestages heißt es dagegen:

„Historisch betrachtet, ist das Budgetrecht das entscheidende Instrument gegen staatliche Willkür. Immer noch gilt es als „Königsrecht“ des Parlaments, da durch die verbindlichen Ausgabevorgaben das Regierungshandeln gesteuert und kontrolliert wird. Der Haushalt ist in Zahlen gegossene Politik …“

Das Parlament entscheidet nicht nur über die Ausgaben, sondern wie jedes Wirtschaftssubjekt auch über die Art der Finanzierung ob durch Steuern, Abgaben oder durch Kreditaufnahme. Doch nur bei kreditfinanzierten Investitionen soll seit 2009 die Mehrheit im Parlament nicht mehr ausreichen. In Reaktion auf die Finanzkrise übernahm der Bundestag aus den USA die Idee des balanced budget amendment.

Freiheit und Recht werden hier wie im römischen Feudalsystem bei Überschuldung durch Selbstvermietung als Sklave eingeschränkt (si ipse se locasset). Die Demokratie schafft sich selbst ab. Das Bundesverfassungsgericht hat diese Kastration mit Genugtuung aufgenommen und ohne auf das Budgetrecht einzugehen sich vom Hüter der Verfassung zum Advokaten seiner Einschränkung gemacht. Die vielen verfassungsnotwendigen Haushaltsregeln, die es dem Budgetrecht entgegenstellt, um die Umgehung durch Fonds zu verhindern, lassen es angeraten sein, dass aber diesem Urteil der Bundestag seine Haushaltsgesetze einschließlich seiner Budgetierungen für dieses Gericht ihm zunächst vorlegt. Auf diese Details, die das aus agrarischen Zeiten geerbte Kalenderjahr als Haushaltsbegrenzung mit Verfassungsrang ansieht, kann hier nicht eingegangen werden. Hier geht es nur um den Missbrauch der negativen Aura von Begriffen wie Schuld und Schulden in einer grundlegenden politischen Diskussion, die dem Westen ohnehin zu entgleiten scheint.

Regeln zur Schuldenbremse im Grundgesetz

Als Einschränkung des Budgetrechts des Parlaments muss die Schuldenbremse den hohen Anforderungen an den Verfassungstext genügen. Der Wortlaut der Verfassung ist hier entscheidend. Danach ist die Schuldenbremse keine Verfassungsprinzip, sondern ein Instrument politischer Propaganda. In Art. 109 und Art. 115 GG werden allein die Kreditaufnahme des Bundes und der Länder begrenzt. Von Schulden, Sparen und Ausgabenkürzungen ist keine Rede. Dort heißt es:

(3) Die Haushalte von Bund und Ländern sind grundsätzlich ohne Einnahmen aus Krediten auszugleichen. Bund und Länder können (Ausnahme-)Regelungen (in Notsituationen U.R.) vorsehen. Für die Ausnahmeregelung ist eine entsprechende Tilgungsregelung vorzusehen. (Art 109 Grundgesetz)

(2) … Diesem Grundsatz ist entsprochen, wenn die Einnahmen aus Krediten 0,35 vom Hundert im Verhältnis zum nominalen Bruttoinlandsprodukt nicht überschreiten. … Belastungen, die den Schwellenwert von 1,5 vom Hundert im Verhältnis zum nominalen Bruttoinlandsprodukt überschreiten, sind konjunkturgerecht zurückzuführen. (Art. 115 Grundgesetz)

Umdeutung von Kreditverpflichtungen in Schulden

Das Finanzministerium hat daher kein Recht, das Kreditaufnahmeverbot der Verfassung publikumswirksam in seinem Kompendium zur Schuldenregel des Bundes umzubenennen. Da hilft auch nicht, dass gleich zu Anfang eingestanden wird: „Diese Regel sieht vor, dass Bund und Länder ihre Haushalte grundsätzlich ohne die Aufnahme von Krediten ausgleichen müssen.“

In den jährlichen Berichte des Bundesfinanzministeriums setzt sich der Fehler fort, wenn dort versprochen wird, die Regeln zur Begrenzung der Neuverschuldung (Schuldenbremse) in Zahlen auszudrücken. Diese Zahlen machen zwar deutlich, dass es allein um die Nettokreditaufnahme und deren Begrenzung geht. Doch in den Erläuterungen taucht entgegen den verfassungsrechtlichen Bestimmungen immer wieder der Begriff der Schulden bzw. Schuld auf.

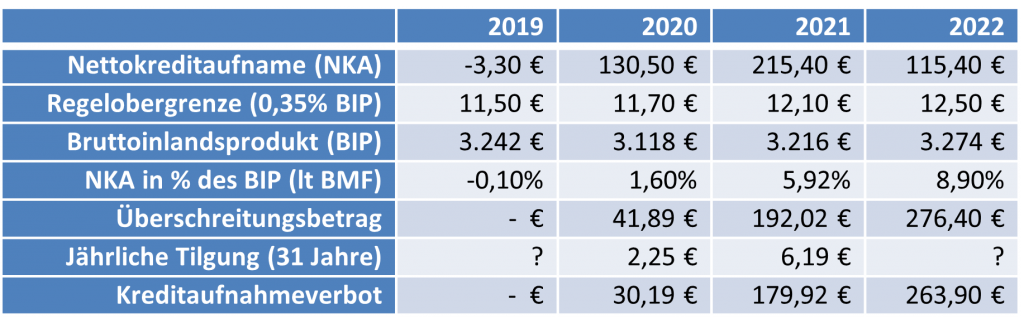

Kreditverbote in Mrd. Euro

Quelle: Stat. Bundesamt: VGR des Bundes – Bruttowertschöpfung, Bruttoinlandsprodukt; Abrechnung der grundgesetzlichen Regel zur Begrenzung der Neuverschuldung (Schuldenbremse) 2019, 2020, 2021, 2022; Statista Nettokreditaufnahme des Bundes.

Das „Kredit“aufnahmeverbot wird so unter der Hand zur „Schuldenregel“ und die wiederum zur „Schuldenbremse“.

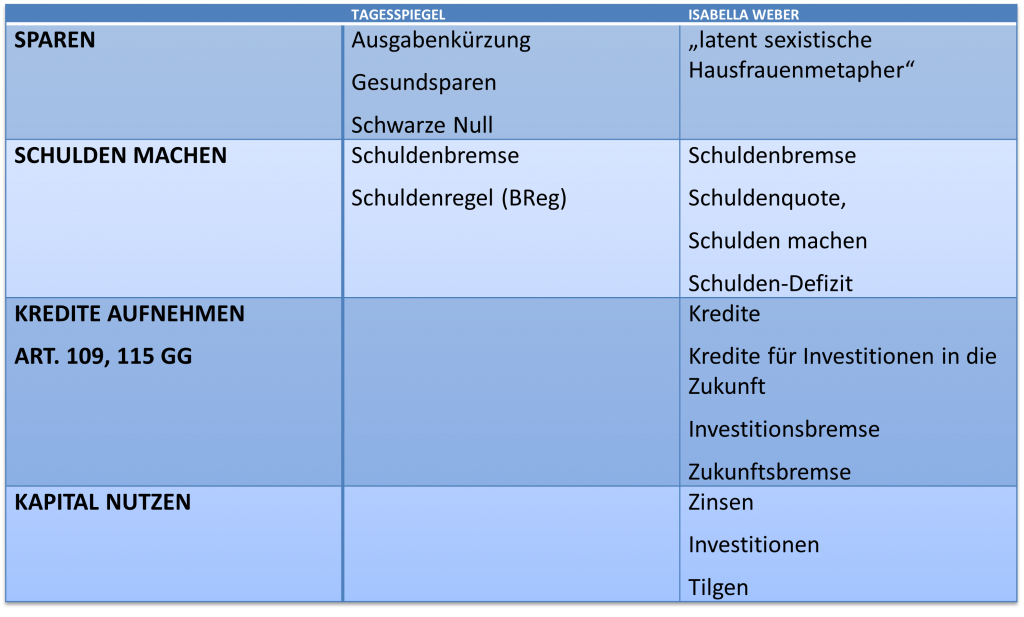

Das beherrscht dann auch die öffentliche und sogar die wissenschaftliche Diskussion. In dem zitierten Interview ersetzt eine engagierte Verfechterin der Produktivität von staatlicher Kreditaufnahme die korrekten Kreditbezeichnungen geleitet durch die Fragen der Zeitung teilweise durch Begriffe von Schuld und Schulden. Ihre berechtigte Kritik am Schuldner-Bashing wird dadurch in Begriffe eingezwängt, die genau diese Verteufelung der Teilhabe des Staates an der Nutzung des akkumulierten Kapitals transportieren. Aus der Kreditobergrenze wird die Schuldenbremse, eine Schuldenquote, das Schulden machen und ein Schulden-Defizit. Der Staat als strahlender Sparer ist dann auch nichts anderes als das Subjekt, das um des Gewinns willen jede Verschuldung meidet.

Der nächste Schritt besteht dann in der impliziten Verbindung von Schulden mit Schuld, der Gleichsetzung des Schuldsklaven mit demjenigen, der das geliehene Geld nutzbringend einsetzt und seine Rcükzahlung einschließlich der Zinsen erwirtschaftet. Tatsächlich sind Schuldner die eigentlich produktiven Sparer. Sie führen gerade dort, wo nicht allein das Prinzip des Geldgewinns regiert, zur Steuerung der Geldflüsse in eine Richtung, die angesichts der Schere in der Vermögensverteilung ansonsten keine Chance hätte.

Kredite sind keine Schulden

Wir haben an anderer Stelle ausführlich die Entwicklung des Schuldbegriffs zur Geldforderung, die erst die negative Konnotation ermöglichte, dargelegt. (Reifner, Das Geld, Bd.2 S.91 ff „Geldmoral“). War der Schuldner zunächst derjenige, der weder Göttern noch dem Staat die fälligen Zahlungen erbrachte, so weitete sich dies auf fällige private Geldschulden aus. Schuldsklave, Schuldturm, Schuldarbeit führten zur Gleichsetzung von Schuld und Sünde. Rechtlich hat bis heute ein Schuldner die Nichtzahlung einer Geldschuld erst dann „zu vertreten“, wenn sie fällig und nicht erbracht wurde. Das Bürgerliche Gesetzbuch meidet daher auch den Begriff der (Geld)Schuld(en).

War es doch gerade der Kapitalismus, der die Verschuldung einer Aktiengesellschaft bei ihren Aktionären als produktives Mittel der Vergesellschaftung erlaubte. Der Kreditnehmer ist daher erst dann ein Schuldner, der den Verzug zu vertreten hat, wenn sein Kredit beendet ist und das Kapital fällig gestellt wurde. (§286 BGB) Juristisch hat sich daran über die Jahrtausende nichts geändert. Im römischen Recht, dem hier die meisten Zivilgesetzbücher der Welt folgen, ist die Rückzahlungspflicht daher auch keine Schuld, sondern eine Obligation bzw. Verpflichtung.

Damit sind die Begriffe Schulden und Verschuldung im Bereich der Geldmiete (Kredite), wo sie die größte gesellschaftliche Bedeutung erlangt haben, irreführend. Warum sollte auch ein Hypothekenkreditnehmer um ein Vielfaches höher verschuldet sein als der nebenan wohnende Mieter, der das Hauskapital auch nur „geliehen! hat? Warum werden die täglich fälligen Forderungen aus gegenseitigen Geschäften selbst dann nicht in die Überschuldungsstatistiken einbezogen, wenn sie auch noch nach drei Monaten nicht beglichen sind? Warum kann man rechtlich geltend machen, dass die geschuldete Rückgabe der Kuh ohne Eigenverschulden verhindert wurde, während nach dem Grundsatz, Geld hat man zu haben, dieser Beweis bei der Geldschuld des Arbeitnehmers nicht zugelassen wird?

Die herrschende Meinung würde die begriffliche Diffamierung der Kredite scheinbar unproduktiver Verbraucher:Innen und Staat aufgeben, wenn man konsequent auch jede Nutzung des Kapitals anderer als Schulden bezeichnen würde. Stattdessen gilt die goldene Regel der Unternehmensfinanzierung, die dem Fremdkapital gleichen Wert wie dem Eigenkapital zuspricht. Diese Kredite werden nicht als Schuldenmachen, sondern als Wertpapieremissionen, Anleihen, Optionen, Beteiligungen verbrämt, denen man die Überschuldung der Verpflichteten nicht mehr ansehen kann.

Fazit: Kreditaufnahmeverbote haben keinen Verfassungsrang

Das (bedingte) Kreditaufnahmeverbot der Art. 109, 115 Grundgesetz ist eine in seiner Uferlosigkeit und Zwecklosigkeit verfassungswidrige Einschränkung des Budgetrechts des Parlaments aus Art. 110 GG. Es beschränkt die parlamentarische Demokratie in ihren Grundfesten. Mit der verfassungsändernden Mehrheit in nur einer Legislaturperiode wird zukünftigen einfachen Mehrheiten die Bestimmung über das Staatshandeln verwehrt. Die Entscheidung ist an die Statistiker des Finanzministeriums und das Bundesverfassungsgericht delegiert, die hierfür weder berufen noch ausgebildet wurden.

Die Begriffe sind verwirrt. Es geht bei Staatskrediten nicht um Schuldenmachen, sondern um die Fähigkeit des Staates, gesellschaftlich vorhandenes Geldkapital so zu nutzen, dass zukunftsweisendes nachhaltiges Wirtschaften auch dort erfolgt, wo ansonsten der Staat dem privaten Geldgewinn weltweit agierender Akteure die Zwecksetzung überlässt.

Die Begrenzung der Kreditaufnahme im Haushaltsgesetz muss jeder Gesetzgeber mit dem für dieses Gesetz erforderlichen Mehrheit entscheiden. Politische Parteien, die sich für unproduktive Ziele wie Gerechtigkeit, Umweltschutz und Friedenssicherung einsetzen, werden sonst durch starre Grenzen besonders behindert. Die Umverteilung durch Kreditaufnahme anders als durch die Steuer ist adäquater und leichter vermittelbar. Kredit vergesellschaftet den Nutzen des brachliegenden Geldkapitals. Während das Geldhaben trotz seiner grundsätzlichen Nutzlosigkeit als Sparen gefeiert wird, wird das Geldnutzen trotz der Produktivität seiner Verwertungszusammenhänge und den erwirtschafteten Zinsen diffamiert. So wie die Eltern mit dem Verbraucherkredit die individuellen Lebensverhältnisse und Zukunft ihrer Kinder fördern, so sollte auch der Staat das Recht haben, die kollektiven Bedingungen hierfür zu sichern.

Verkehrt man auf diese Weise die am Schuldenbegriff interessierte Gläubigerperspektive in eine am Investitionszweck orientierte Nutzerperspektive, so wird auch aus der Schuldenkrise der Dritten Welt eine gescheiterte Investition der Kolonialmächte, Entwicklungshilfe zum Investitionsprogramm, aus dem sozialen Wohnungsbau ein Beispiel produktiver Kreditvergabe zur Überwindung von Armut und Obdachlosigkeit und aus der Korruption durch Subventionen eine kreditvermittelte Risikogemeinschaft von Wirtschaft und Staat.

Natürlich hat das Parlament das Recht, sich selber Grenzen zu setzen. Es wäre auch möglich und sinnvoll, für Kreditaufnahmen anders als für die Steuer entgegen §3 AO Zweckbindungen und Tilgungsbestimmungen einzuführen und offen zu legen. Beschließen muss dies allerdings eine parlaementarische Mehrheit der Legislaturperiode, in der diese Kredit aufgenommen werden.