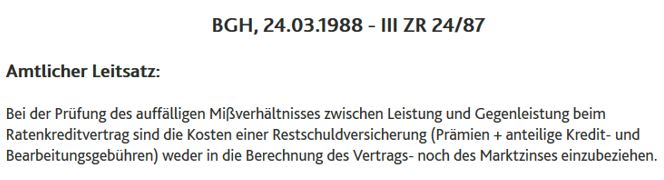

Btr. Mathematische Milliardenfrage – 100 € Belohnung

Sehr geehrte MathematiklehrerInnen. Wir haben ein Bündnis gegen den Wucher gegründet. Jedes Jahr nehmen Banken über Restschuldversicherungen (RSV) Milliarden Euro weit überhöhter Prämien ein, die sie noch finanzieren und von denen sie den größten Teil selber behalten. Die Rechtsprechung lässt sie gewähren.

Zentrales Problem dabei ist ein mathematisches Argument, das Banken, Gerichte und Juraprofessoren gegenüber den Verbraucherverbänden erheben: es sei für den Kunden i.S. des Wuchers „nicht ergiebig“, wenn man seine Versicherungsprämien berücksichtige. Wir halten dies für logisch falsch und bitten Sie um Mithilfe. Wir wollen aus einer Spende die beste Darstellung einer Klasse mit 100 € für die Klassenkasse belohnen. Die Aufgabe ist als pdf per Click erreichbar. Ebenso der juristische Hintergrund. Ihre SchülerInnen werden dabei Vieles über Kredite lernen. Lösungen bitte an die Verbraucherzentralen in Sachsen, Hamburg oder Baden-Württemberg bzw. an das institut @ iff-hamburg.de.

Mathematikaufgabe zum WucherEin Kunde leiht sich bei seiner Bank für 1 Jahr 1,000 Euro. Er soll diese Summe zuzüglich 100 Euro Zinsen, also 1.100 Euro, am Ende dieses Jahres zurückzahlen. Außerdem überredet ihn die Bank, noch eine Versicherung für eine am Ende zu zahlende Prämie von 100 € abzuschließen, die im Todesfall die 1.000 Euro plus der bis dahin aufgelaufenen Zinsen und Prämien zahlen soll. Zum Zeitpunkt des Vertragsabschlusses kann man entsprechende Kredite ohne Versicherung für im Durchschnitt 60 Euro Zinsen erhalten. Der Kunde möchte errechnen, um wieviel teurer sein Kredit gegenüber einem solchen üblichen Kredit ist. Alle Beteiligten sind sich darin einig, dass die Versicherungsprämie zur Hälfte der Bank und zur Hälfte dem Kunden zugerechnet werden soll. Sie nütze, obwohl der Kunde sie allein bezahlt, beiden in gleicher Weise. Nicht einig sind sie sich, was das mathematisch bedeutet. Sie kommen zu sehr unterschiedlichen Ergebnissen, je nachdem wie die Prämie bei den Kosten berücksichtigt wird. Banken und Gerichte halten die Lösungen 1 und 2 für richtig und kommen zur Unbedenklichkeit. Das Bündnis #StopWucher hält das für falsch und kommt zur Lösung 3. Danach wäre dieser Kredit wucherisch. Zinsen wären nicht geschuldet. Wer hat Recht? Tabelle 1: Berechnung des Wuchers mit Restschuldversicherungen

Anmerkung für die Lehrer: Absolute Diff. = Vertragskreditzinssatz – Marktkreditzinssatz. Diese Differenz darf 12% nicht übersteigen. Die relative Differenz gibt das Verhältnis von Vertragszinssatz zu Marktzinssatz an. Es ist üblich, hier nur den überschießenden Teil zu benennen. (2 ist dann um 100% höher als 1) Mehr als 100%. (also das Doppelte!) ist nach der Rechtsprechung wucherisch. Der Beispielskredit ist genau auf 1 Jahr gerechnet),so dass eine einfache Berechnung ohne Zinseszins möglich. Es gilt daher: Zinssatz = 100* Kosten/Kapital. Wachstumsberechnungen kämen hier zum selben Ergebnis. |

|||||||||||||||||||||||||